MUNICIPIOS RECAUDAN 180,000 MDP

La recaudación del impuesto predial y el pago por derechos de agua constituyen las principales fuentes de ingresos propios de los municipios. en 2024, estos recursos locales aumentaron 2.0% a nivel nacional en comparación con 2023, lo que representó 3,528 mdp adicionales.

Los municipios tienen autorizados, a través del Sistema Nacional de Coordinación Fiscal (SNCF), diversos recursos para recaudar, destacando el impuesto predial y el cobro de derechos de agua, los cuales conforman parte de sus ingresos locales.

Estos recursos resultan esenciales, ya que representan una fuente directa de financiamiento para los ayuntamientos; por ello, contar con padrones de contribuyentes actualizados y gestionados con eficiencia favorece el fortalecimiento de su posición fiscal y disminuye su dependencia de otras fuentes de financiamiento.

La recaudación proveniente de es- tos conceptos funge además como referencia para calcular la distribución de dos fondos de las Participaciones Federales del Ramo 28: el Fondo de Fomento Municipal (FFM) y el 0.136% de la Recaudación Federal Participable (RFP), asignado a Municipios fronterizos o con litoral, por donde se lleva a cabo el intercambio de mercancías.

De esta manera, el esfuerzo que realicen los Municipios en la captación del impuesto predial no solo incrementa directamente sus ingresos propios —lo que les permite atender las obligaciones de gasto establecidas en la Constitución Política de los Estados Unidos Mexicanos (CPEUM) —, sino que también eleva indirectamente los montos de Participaciones Federales recibidas, fortaleciendo así su margen de maniobra financiera.

IMPUESTO PREDIAL, BASE TRIBUTARIA AMPLIA Y FIJA

El impuesto predial es un gravamen administrado por los Municipios que deben cubrir los propietarios de bienes inmuebles. Su relevancia recaudatoria radica en que se sustenta en una base tributaria amplia y fija, lo que lo convierte en el principal componente de los ingresos tributarios municipales y, por tanto, en una de sus fuentes de financiamiento más importantes.

Por su parte, los derechos de agua constituyen un cobro por el servicio de suministro de este recurso, aunque no se clasifican como ingresos tributarios. A través de este mecanismo, los gobiernos locales obtienen recursos para garantizar la prestación del servicio de agua, en cumplimiento con lo establecido en la Constitución Política de los Estados Unidos Mexicanos, que asegura a toda persona el acceso al agua para consumo personal en condiciones adecuadas.

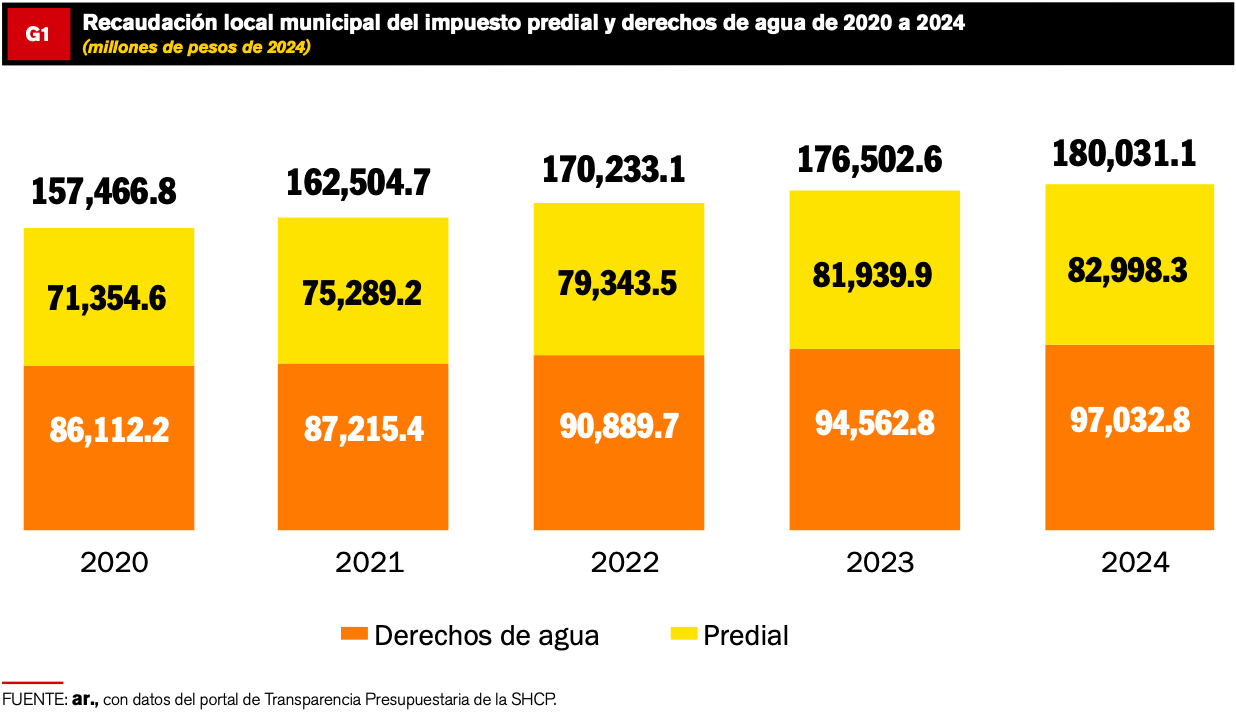

La evolución de la recaudación local municipal a nivel nacional en el periodo 2020–2024 se muestra en la Gráfica 1.

Al inicio de este lapso, los ingresos ascendieron a 157,466.8 millones de pesos (mdp) a precios constantes, mientras que para 2024 alcanzaron 180,031.1 mdp, lo que refleja un crecimiento real total de 14.5% en esos cinco años.

Al analizar el comportamiento de los principales componentes de los impuestos locales municipales, se observa que el impuesto predial registró un aumento de 16.3% entre 2020 y 2024, mientras que los derechos de agua crecieron 12.7% en el mismo periodo. En cuanto a la proporción dentro de la recaudación local, el impuesto predial representó, en promedio, el 46.2% del total, mientras que el 53.8% restante correspondió a los ingresos obtenidos por los derechos de agua.

PREDIAL Y AGUA, CLAVES EN LA RECAUDACIÓN MUNICIPAL

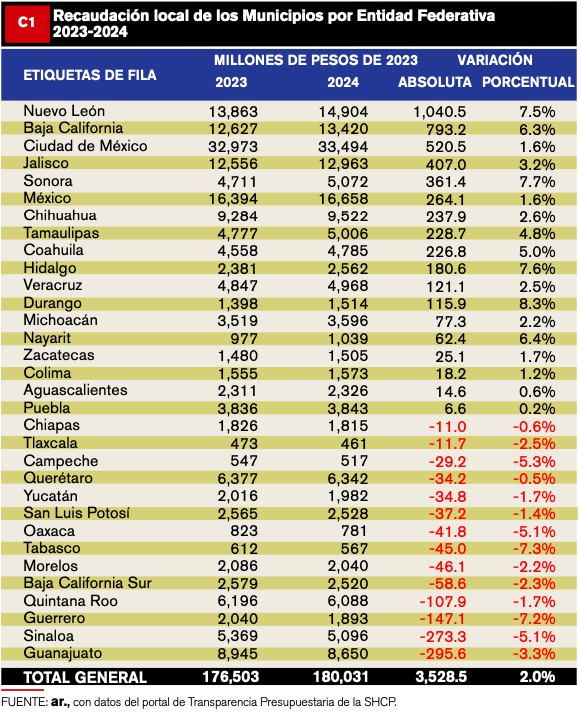

Al analizar la evolución de la recaudación municipal por Entidad Federativa durante los dos últimos ejercicios fiscales, se observa que los Municipios de 14 Estados registraron disminuciones.

Los Municipios de Nuevo León, Baja California y la Ciudad de México presentaron los mayores incrementos en su recaudación local entre 2023 y 2024, superando los 500.0 mdp cada uno, como se muestra en el Cuadro 1.

En Nuevo León, el aumento se concentró en los derechos de agua, con 1,074.0 mdp, mientras que la recaudación del impuesto predial disminuyó en 33.5 mdp. En Baja California, ambos conceptos mostraron crecimiento, con 57.8 mdp en predial y 735.0 mdp en derechos de agua.

Por su parte, los Municipios de Guanajuato registraron la mayor disminución en la recaudación local, con un total de 290.0 mdp, debido principalmente a la caída de 354.8 mdp en derechos de agua, aunque la recaudación del predial aumentó en 59.2 mdp.

PREDIAL, ATRIBUCIÓN DIRECTA EN LA CIUDAD DE MÉXICO

En la Ciudad de México, la recaudación local total creció 520.0 mdp en 2024 respecto al año anterior, de los cuales 518.1 mdp correspondieron al impuesto predial y 2.4 mdp a derechos de agua.

Es importante señalar que, en este caso, la recaudación local no la realizan las alcaldías, sino que es una atribución directa de la Entidad Federativa, siendo una excepción respecto a los demás Estados.

En el caso de los Municipios de Sinaloa, presentaron una reducción tanto en la recaudación de derechos de agua como en la recaudación del impuesto predial por un total de 51.0 mdp y 222.5 mdp, respectivamente.

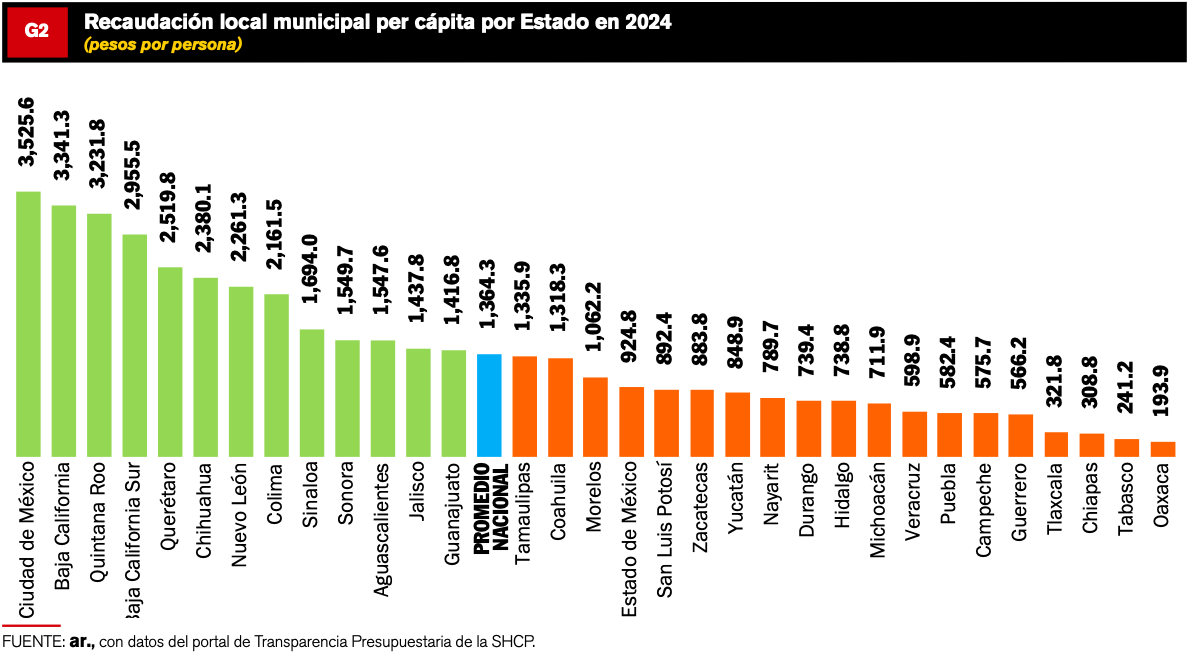

BRECHAS EN RECAUDACIÓN LOCAL PER CÁPITA

La recaudación local municipal per cápita por Estado en 2024 promedió 1,364.3 pesos por persona (ppp), con 13 Estados ubicándose por encima de este promedio y 19 por debajo.

Se observa que algunos Estados catalogados con alta y muy alta marginación según el Índice del Consejo Nacional de Población (CONAPO), como Oaxaca, Tabasco, Chiapas y Tlaxcala, presentan las menores recaudaciones locales, con menos de 350.0 ppp cada uno.

Los Municipios de estas entidades se distinguen por una economía predominantemente basada en el sector primario.

En contraste, sólo cinco estados registran montos per cápita superiores a los 2,500 ppp: Ciudad de México, Baja California, Quintana Roo, Baja California Sur y Querétaro, como se presenta en la Gráfica 2.

VIVIENDA, SERVICIOS Y DINÁMICA ECONÓMICA CON MÁS INGRESOS

En el caso de la Ciudad de México, esto se debe a que concentra el 7.3% de las viviendas habitadas del país, cuenta con un alto valor catastral, mayores superficies de construcción y aplica un cobro específico del predial, lo que le permite disponer de mejor infraestructura y recursos para mantener actualizada su base catastral.

Además, al ser la ciudad más grande del país y al concentrar el 7.2% de la población total, su dinámica económica genera una población flotante que llega por motivos de trabajo, estudio o demanda de servicios. Esto incrementa los requerimientos de agua, lo que explica que la recaudación por derechos de agua sea de las más altas a nivel nacional.

En segundo lugar, se ubican los Municipios de Baja California, con una recaudación per cápita de 3,341.3 ppp, lo cual se explica por ser una de las entidades que concentra el 3.3% del total de viviendas del país, con 1.25 millones de unidades.

Además, al tratarse de una entidad con baja disponibilidad de agua, el cobro de derechos por este recurso es de los más altos a nivel nacional.

En tercer y cuarto lugar se encuentran los Municipios de Quintana Roo y Baja California Sur, ambos con economías centradas en el sector servicios, particularmente en el turismo de lujo, lo que se traduce en una elevada recaudación predial.

Estas entidades también presentan incrementos significativos en el número de viviendas habitadas, por encima del promedio nacional del 1.9% registrado en 2020. Adicionalmente, se han beneficiado de la recuperación del turismo tras la pandemia de COVID-19, alcanzando niveles previos a la crisis.

En quinto lugar, se encuentran los Municipios de Querétaro, con 2,519.8 ppp. En esta entidad, la recaudación del impuesto predial aumentó a una tasa de 5.3% entre 2023 y 2024, superior al promedio nacional de 3.3%.

RECAUDACIÓN DESIGUAL EN MUNICIPIOS IMPORTANTES

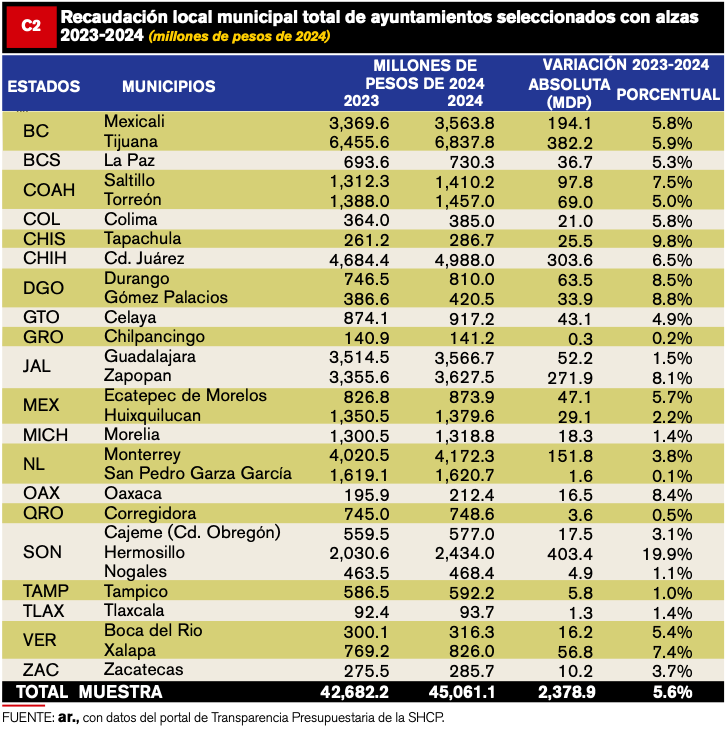

Al realizar un análisis de la recaudación local de los 60 Municipios más importantes del país, así como de cada Estado, durante los últimos dos años, con el objetivo de evaluar su evolución. Los datos de recaudación local del impuesto predial y los derechos por suministro de agua, los cuales son reportados a la Secretaría de Hacienda y Crédito Público y considerados para el cálculo de las Participaciones Federales se observa que el total de recaudación alcanzó 84,973.8 mdp, lo que equivale al 47.2% de la recaudación local de todos los ayuntamientos del país. De la muestra analizada, 32 municipios registraron disminuciones en su recaudación local, mientras que 28 mostraron incrementos, como se muestra en el Cuadro 2.

Cabe aclarar que esta recaudación no representan la totalidad de los ingresos propios de los Municipios.

Entre los Municipios con mayores reducciones en términos absolutos se encuentran León (Guanajuato), Culiacán (Sinaloa), Acapulco (Guerrero) y Los Cabos (Baja California Sur), cada uno con disminuciones superiores a 100.0 mdp. En León, la caída se concentró en los derechos de agua, con 366.5 mdp, mientras que el impuesto predial aumentó en 36.0 mdp.

Culiacán y Acapulco mostraron disminuciones en el impuesto predial de poco más de 30.0 mdp y 90.0 mdp, respectivamente. Por su parte, Los Cabos registró reducciones de 83.1 mdp en el impuesto predial y 22.9 mdp en derechos de agua.

MUNICIPIOS FRONTERIZOS LIDERAN EL ALZA EN RECAUDACIÓN

Por otro lado, los Municipios de Hermosillo (Sonora), Tijuana (Baja California) y Ciudad Juárez (Chihuahua) registraron los mayores incrementos en su recaudación local entre 2023 y 2024, superando los 300.0 mdp cada uno.

En Hermosillo y Tijuana, aunque se observaron disminuciones en la recaudación del impuesto predial, los ingresos por derechos de agua se registraron aumento por 405.0 mdp y 465.5 mdp, respectivamente.

En el caso de Ciudad Juárez, la recaudación creció 75.9 mdp en el impuesto predial y 127.8 mdp en derechos de agua.

CRECIMIENTO SOSTENIDO EN AÑOS RECIENTES

En síntesis, la recaudación local municipal ha experimentado un aumento continuo en los últimos años, tras la crisis provocada por la pandemia, la cual obligó a la mayoría de los Municipios del país a implementar políticas más eficaces para la captación de estos ingresos.

El incremento en la recaudación del predial se debe, en gran medida, a las iniciativas de los ayuntamientos enfocadas en fortalecer sus ingresos propios. Cabe resaltar que los Municipios con mayor recaudación local son aquellos que han llevado a cabo programas de actualización de sus padrones catastrales y han avanzado en la modernización y tecnificación de sus procesos de cobro.

En 2024, se observó un entorno favorable para el crecimiento de la recaudación por derechos de agua, especialmente en las entidades con alta demanda del recurso y donde el estrés hídrico ha incrementado los costos asociados a su suministro.

En resumen, al mes de marzo del presente año, las Participaciones Federales distribuidas a los Municipios crecieron en 13.1% con respecto al mismo periodo de 2023. Dicho incremento se debió al importante incremento de la Recauda- ción Federal Participable la cual es la fuente de recursos de los principales fondos del Ramo 28, es decir del Fondo General de Participaciones y del Fondo de Fomento Municipal.

Por último, es importante que los ayuntamientos del país realicen fuertes esfuerzos para poder controlar el impacto de los gastos operativos en sus arcas, por lo que deben de llevar a cabo acciones para poder aumentar su recaudación de ingresos propios, con el objetivo de generar ahorros suficien- tes que les permitan continuar con la evolución favorable en sus ingresos por medio de las Participaciones del Ramo 28, las cuales dependen en gran medida del dinamismo que registre la Recaudación Federal Participable.

Share this content:

Publicar comentario