MÁS RECAUDACIÓN, MÁS PARTICIPACIONES PARA ESTADOS

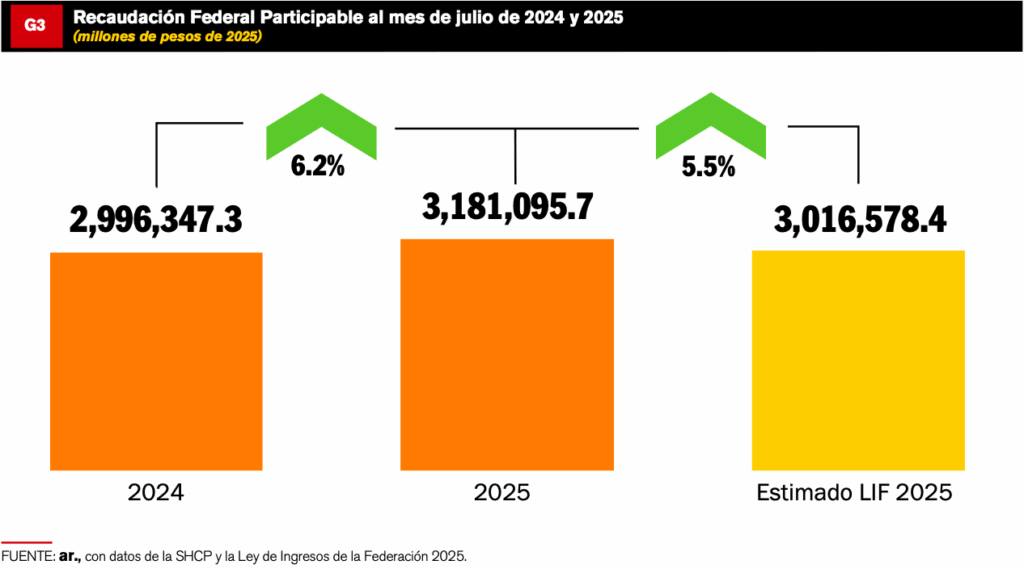

La Recaudación Federal Participable alcanzó los 3,181,095.7 mdp en julio, esto representa un aumento real de 6.2% en comparación con lo registrado en el mismo periodo de 2024. Según lo aprobado en la Ley de Ingresos de la Federación 2025 para ese mismo mes, la cifra resultó mayor en 16,727.5 mdp. Siendo un componente muy importante para calcular diversos fondos federales destinados a Estados y Municipios.

La Recaudación Federal Participable (RFP) se compone de los ingresos que obtiene la Federación por concepto de impuestos federales, derechos relacionados con la minería y una fracción de los recursos petroleros provenientes del Fondo Mexicano del Petróleo.

Este conjunto de recursos resulta fundamental para las Entidades Federativas y los Municipios, ya que constituye la base de los principales fondos que integran las Participaciones Federales (Ramo 28).

De acuerdo con el Artículo 2o de la Ley de Coordinación Fiscal (LCF), la RFP será la que obtenga la Federación por todos sus impuestos, así como por los derechos de minería, disminuidos con el total de las devoluciones por dichas contribuciones y excluyendo aquellos ingresos que, por disposición legal, no se consideran para efectos de su distribución entre las Entidades Federativas.

Entre estos se encuentra el impuesto sobre la renta (ISR) derivado de contratos y asignaciones para la exploración y extracción de hidrocarburos, así como el ISR por salarios pagados a servidores públicos de la Federación, Estados, Municipios y sus organismos.

ESTOS INGRESOS QUEDAN FUERA DE LA RFP

También se excluye la recaudación total proveniente de ciertos derechos establecidos en la Ley Federal de Derechos, los incentivos de convenios de colaboración administrativa, el impuesto sobre automóviles nuevos, y partes específicas del impuesto especial sobre producción y servicios (IEPS).

Además, no se integra la recaudación del IEPS en sus modalidades establecidas en los artículos 2o., fracción II, inciso B) y 2o.-A, fracción II, ni los montos distribuidos conforme a los artículos 4o.-A y 4o.-B de la Ley de Coordinación Fiscal. También quedan fuera el excedente por aplicar una tasa superior al 1% a los ingresos por premios, así como el impuesto por actividades de exploración y extracción de hidrocarburos previsto en la Ley de Ingresos sobre Hidrocarburos.

Asimismo, la RFP incluye el 80.29% de los ingresos petroleros del Gobierno Federal contemplados en el Artículo 2, Fracción XXX Bis, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), además de los ingresos excedentes mencionados en el tercer párrafo del Artículo 93 de la misma Ley.

CAMBIOS EN LA RFP REFLEJAN FLUCTUACIONES ECONÓMICAS

En este sentido, debido a su propia naturaleza, el monto de la RFP depende de la evolución de la economía nacional; por ello, los recursos que reciben los Estados y Municipios fluctúan en función de la dinámica económica y de las variables que la determinan.

Bajo este panorama, se examina cómo ha cambiado la composición de la RFP al mes de julio 2025 en comparación con lo recaudado en el ejercicio fiscal anterior, así como las variaciones en sus componentes y el impacto que éstas tuvieron en las finanzas estatales y municipales.

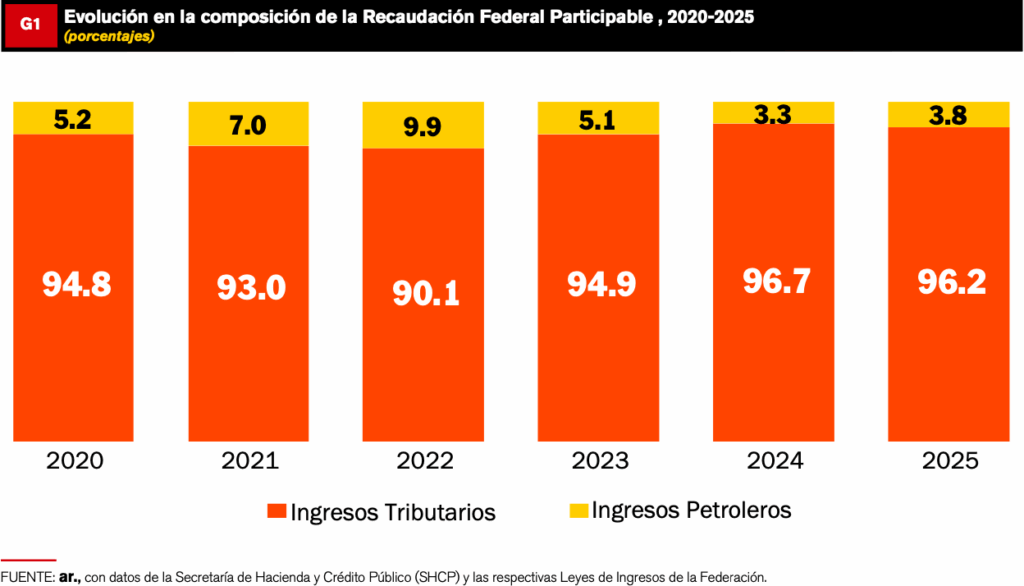

PREDOMINAN INGRESOS TRIBUTARIOS SOBRE LOS PETROLEROS

La RFP se conforma principalmente de dos fuentes de ingresos: los provenientes del sector petrolero y los de carácter tributario.

De acuerdo a la distribución porcentual de estos recursos con base en lo recaudado por la Federación al mes de julio de los años de 2020 a 2025, los ingresos tributarios fueron los de mayor relevancia en la composición de la RFP, al aportar en promedio el 94.3% del total.

En contraste, los ingresos petroleros representaron en promedio el 5.7%; no obstante, su peso relativo ha disminuido con el paso de los años, llegando a solo 3.8% en 2025, como se muestra en la Gráfica 1.

ESTABILIDAD TRIBUTARIA COMPENSA LA BAJA PETROLERA

En lo que va de 2025 los Ingresos petroleros perdieron su peso en la conformación de la RFP, debido a la caída de la plataforma petrolera, los precios de la mezcla mexicana, y la reducción de los Derechos de Utilidad Compartida (DUC).

En ese sentido, debe de considerarse hacer más eficiente la recaudación de los Ingresos tributarios, debido a que estos son más estables y no sufren de manera significativa los choques económicos externos.

De acuerdo a la evolución de la RFP en los últimos seis años a precios constantes, se observa que en 2022 los ingresos petroleros representaron el 9.9% y a partir de entonces estos se redujeron hasta representar el 3.8% en 2025.

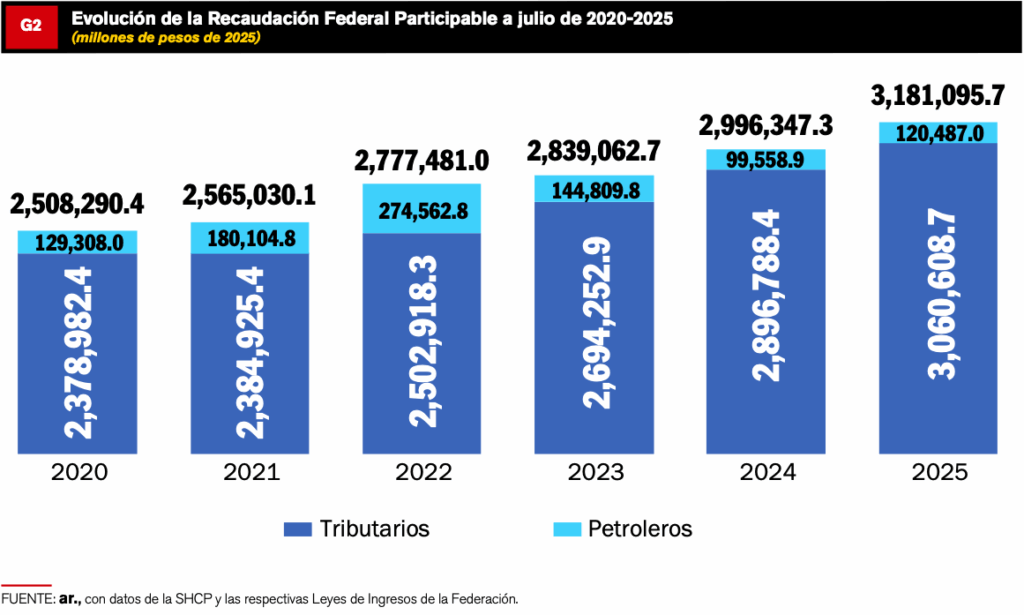

Desde 2020, la RFP mostró un crecimiento constante hasta alcanzar el los 3,181,095.7 mdp en julio 2025. Dicho monto fue superior en 6.2% superior a lo recaudado en el mismo periodo de 2024, es decir 184,748.4 mdp más, lo cual mejoró las Participaciones Federales pagadas a los Estados, principalmente a través del Fondo General de Participaciones (FGP) y el Fondo de Fomento Municipal (FFM) los cuales crecieron 2.7% y del Fondo de Fiscalización que creció 6.5% al mes de julio del presente año fiscal.

INGRESOS SE VEN AFECTADOS POR LA CAÍDA EN PRODUCCIÓN DE PETRÓLEO

En resumen, el importante incremento de los recursos del FFM entregados a los Municipios en el primer semestre de 2024 con respecto al año anterior, se debe al considerable crecimiento de la Recaudación Federal Participable y de la cual provienen dicho fondo. Al mes de mayo la RFP creció 7.3% con respecto al mismo periodo del año anterior.En resumen, el importante incremento de los recursos del FFM entregados a los Municipios en el primer semestre de 2024 con respecto al año anterior, se debe al considerable crecimiento de la Recaudación Federal Participable y de la cual provienen dicho fondo. Al mes de mayo la RFP creció 7.3% con respecto al mismo periodo del año anterior.

Los Municipios de Yucatán y Sonora fueron los únicos que mostraron reducciones en los recursos que recibieron del FFM debido a que tuvieron caídas en la recaudación del impuesto predial y de los derechos locales de acuerdo con los informes de recaudación presentado por la Secretaría de Hacienda y Crédito Público.

Con respecto a lo estimado a recaudar en el Presupuesto de Egresos de la Federación (PEF), para el mes de julio del presente ejercicio fiscal se observa un incremento de 5.5% que significaron un total de 164,517.3 mdp, los cuales se dieron en su mayoría a través de los Ingresos tributarios.

Mientras que la pérdida de participación de los Ingresos Petroleros en 2025 se explica por factores como la caída en la producción petrolera, la baja en los precios de la mezcla mexicana y la reducción del Derecho Petrolero para el Bienestar.

Por ello, resulta necesario fortalecer la eficiencia en la recaudación tributaria, ya que dichos ingresos son más estables y menos vulnerables a los impactos de factores externos.

En términos generales, desde 2020 la RFP mantuvo una tendencia de crecimiento, alcanzando 3,181,095.7 millones de pesos (mdp) en julio de 2025, como se observa en la Gráfica 2.

Esta cifra fue 6.2% mayor que la registrada en el mismo periodo de 2024, equivalente a 184,748.4 mdp adicionales.

AUMENTAN PARTICIPACIONES PARA LOS ESTADOS

Gracias a ello, las Participaciones Federales distribuidas a los Estados también aumentaron, especialmente en el Fondo General de Participaciones (FGP) y el Fondo de Fomento Municipal (FFM), que crecieron 2.7%, así como en el Fondo de Fiscalización, que registró un alza de 6.5% en el mismo mes del ejercicio fiscal actual.

En relación con lo proyectado en el Ley de Ingresos de la Federación (LIF) para julio de 2025, la recaudación superó la meta en 5.5%, lo que representó 164,517.3 mdp adicionales, principalmente provenientes de los ingresos tributarios.

IVA, ISR Y COMERCIO EXTERIOR IMPULSAN RECAUDACIÓN FEDERAL

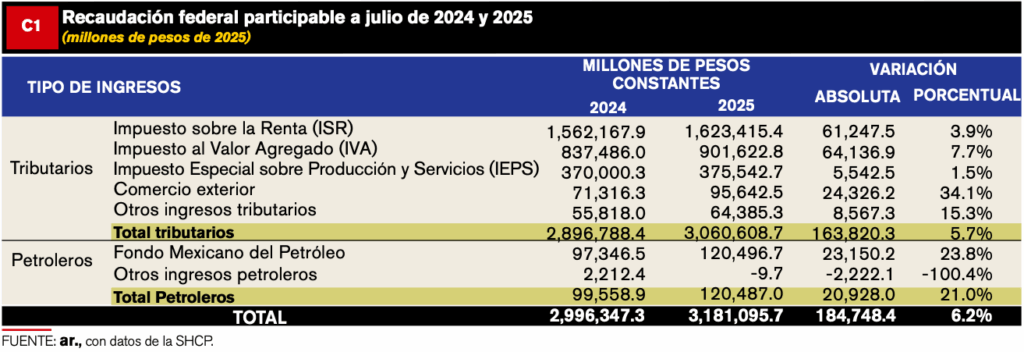

Al mes de julio de 2025, los ingresos tributarios alcanzaron 3,060,608.7 mdp, lo que representó un crecimiento de 5.7% respecto al mismo lapso de 2024, equivalente a 163,820.31 mdp adicionales.

Dentro de estos, el Impuesto al Valor Agregado (IVA) fue el de mayor crecimiento, con un aumento de 7.7%, es decir, 64,136.9 mdp más que en el mismo periodo del año anterior.

Este resultado se vincula al dinamismo de las ventas totales, que al cierre de junio aumentaron 7.2% en comparación con 2024, según cifras de la Asociación Nacional de Tiendas de Autoservicio (ANTAD).

Otro componente con avance significativo fue el Impuesto sobre la Renta (ISR), que registró un incremento de 61,247.5 mdp, equivalente a 3.9% más que en 2024. Además, este impuesto constituye el principal componente de la RFP, al concentrar el 51.0% de su total.

En tercer lugar, los impuestos al comercio exterior crecieron 34.1% en julio de 2025 frente al año anterior, lo que representó 24,326.2 mdp adicionales, derivados principalmente de las contribuciones por importación.

RECAUDACIÓN POR IEPS MUESTRA AUMENTO MODERADO

Asimismo, se recomienda que los ayuntamientos utilicen estos recursos con mayor disciplina financiera, con el objetivo de que puedan mejorar la salud de sus finanzas y puedan tener mayor flexibilidad financiera para el financiamiento de sus inversiones básicas y sociales así como de los egresos prioritarios, mejorando su ahorro interno y aumentando su capacidad para enfrentar las contingencias que se les puedan presentar en el futuro.

En lo que va del año, las importaciones de México sumaron 368,020.0 millones de dólares (mdd), lo que implicó un aumento de 0.5% en relación con 2024. Cabe destacar que este tipo de ingresos representan el 3.0% de la RFP.

Finalmente, los Impuestos Especiales sobre Producción y Servicios (IEPS) registraron un aumento de 1.5% respecto a 2024, equivalente a 5,542.5 mdp, como se indica en el Cuadro 1.

El mayor crecimiento correspondió a los impuestos federales a gasolinas, con 11,100.3 mdp adicionales, mientras que otros conceptos —como cerveza y refrescos, tabacos labrados, gasolinas estatales y gravámenes al carbono— reflejaron una disminución conjunta de 5,094.8 mdp. Pese a su variación moderada, los IEPS representan el 11.8% de la RFP.

REPUNTAN INGRESOS PETROLEROS EN 2025

En lo que se refiere a los Ingresos petroleros, al mes de julio de 2025 estos se incrementaron 21.0% con respecto a lo recaudado en el año anterior, es decir en 20,928.0 mdp más.

El principal incremento se dio a través de la recaudación que se destina al Fondo Mexicano del Petróleo el cual representó el 3.2% del total de la RFP.

Por su parte, el ISR recaudado por contratos y asignaciones de exploración y explotación de hidrocarburos fue el único concepto tuvo una reducción de con respecto al año anterior en 100.4%, es decir 2,222.1 mdp. Sin embargo, el peso de este rubro sólo representa el 0.1% del total de la RFP.

URGE REFORZAR INGRESOS TRIBUTARIOS ANTE VOLATILIDAD PETROLERA

En resumen, en los últimos 5 años los ingresos tributarios han mostrado una clara predominancia en la estructura de la RFP, al aportar en promedio el 94.3% del total.

Dentrodeestegrupo,el ISR y el IVA destacan como los más relevantes, ya que en conjunto representaron poco más del 80.1% de la RFP.

Su estabilidad se explica, en el caso del ISR, por la existencia de contribuyentes cautivos, y en el del IVA, por el consumo constante de bienes sujetos a este gravamen.

Aunque los ingresos petroleros registraron un aumento respecto al año anterior, su participación dentro de la RFP continúa reduciéndose; es por ello que la RFP ha subido un 6.2% respecto al mismo periodo de 2024 y 5.5% respecto a lo estimado en la Ley de Ingresos Federal, como se muestra en la Gráfica 3.

La reducción de ingresos petroleros obedece a factores externos —como la manipulación de precios por parte de cárteles internacionales o los conflictos bélicos que limitan el comercio petrolero— y a factores internos, entre ellos la disminución de la producción nacional.

Por ello, resulta necesario continuar reduciendo la dependencia de los ingresos petroleros. Una vía para lograrlo sería mediante una reforma fiscal de carácter progresivo, que permita atender las necesidades financieras del país de manera más sostenible, procurando no afectar negativamente la actividad económica ni a los contribuyentes más vulnerables.

Share this content:

Publicar comentario