CRECEN GASTOS AL PAGO DE DEUDA ESTATAL

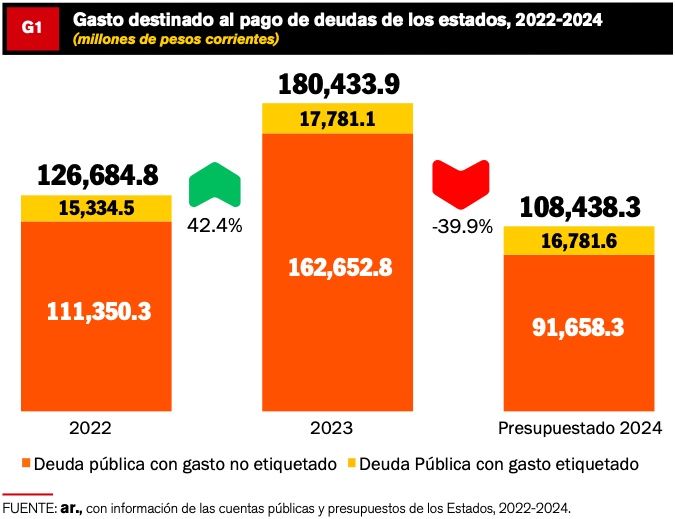

Entre 2022 y 2023 el gasto que destinaron las Entidades Federativas para el pago de deuda y el costo financiero de la misma creció 42.4%, al pasar de 126,684.8 mdp a 180,433.9 mdp. Este monto representa, en promedio, el 5.6% de su gasto total. Para 2024 se prevé una reducción de 39.9% con respecto al año fiscal anterior.

El pago de la deuda es uno de los rubros a los que los estados destinan una parte de su gasto total. Dentro de la contabilidad de las finanzas públicas este rubro se puede identificar a través de la clasificación Objeto del gasto el cual está normado por el Consejo Nacional de Armonización Contable (CONAC). En ese sentido, para el este análisis se revisaron los resultados de los informes financieros de los poderes ejecutivos de los estados al cuarto trimestre de 2022 y 2023 y el primer trimestre de 2024, en específico el formato número 6a de la Ley de Disciplina Financiera (LDF). El formato 6a corresponde a la Clasificación de Objeto del Gasto el cual se divide en nueve capítulos principales, de entre los cuales destaca el capítulo 9000, dedicado a presentar la información en Deuda Pública, el cual se dedica al gasto del pago de la deuda y el costo financiero de la misma, tales como los intereses y costos de gestión.

DIFERENCIAS ENTRE GASTO ETIQUETADO Y NO ETIQUETADO

Además de los capítulos antes mencionados, dentro de clasificación Objeto del Gasto existen dos categorías de dicho gasto: el gasto no etiquetado y el etiquetado.

El primero refiere al gasto que realiza la Entidad Federativa con recursos de libre disposición; es decir, este tipo de gasto depende totalmente de la decisión del gobierno y que en efectos prácticos es una medición de la política económica.

El segundo es el gasto que se realiza con recursos de origen federal, por lo que ese gasto ya estaba comprometido de antemano por lo que no mide la decisión de política pública de los gobiernos de los Estados.

SE ROMPE TENDENCIA DE MÁS RECURSOS PARA PAGAR DEUDA

Entre 2022 y 2023 el gasto que destinaron los Estados para el pago de deuda y el costo financiero de la misma creció 42.4%, al pasar de 126,684.8 millones de pesos (mdp) a 180,433.9 mdp, tal como se observa en la Gráfica 1.

Estos montos representaron en promedio el 5.6% del gasto total que ejercieron las Entidades Federativas en estos años.

Cuando se observa el tipo de gasto que se realizó para el pago de la deuda y sus costos la mayor parte la se realizaron con recursos de los gobiernos de los Estados; es decir a través del Gasto no Etiquetado ya que en 2022 representó el 87.9% del total del gasto en deuda, mientras que en 2023 representó el 90.1% del gasto total en deuda.

Para 2024, el monto que presupuestaron los Estados fue de un total de 108,438.3 mdp lo que representaría una reducción de 39.9% con respecto al año fiscal anterior.

De realizarse dicho gasto para el pago de deuda en el presente ejercicio fiscal representará el 3.8% del gasto total presupuestado por los Estados para 2024.

PAGO DE LA DEUDA CON RECURSOS ESTATALES

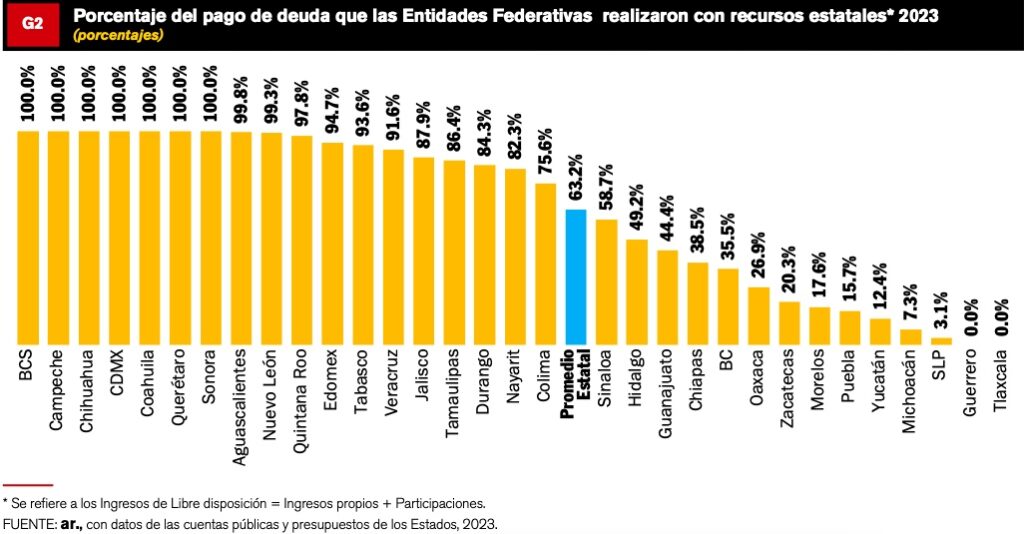

Al hacer una distinción de lo que se destinó al pago de la deuda en 2023 por origen de gasto, se observa que en promedio los Estados realizaron el pago con Ingresos de Libre Disposición (ILD) en un 63.2%; es decir, formó parte del Gasto no Etiquetado, tal como se observa en la Gráfica 2.

Son los 10 Estados realizan en más de un 95.0% el pago del capítulo de deuda con sus Ingresos de Libre Disposición. Destacan los estados de Chihuahua, Coahuila y Nuevo León y Sonora, los cuales tienen una deuda elevada que representan más del 75.0% de sus ILD.

La mayoría de los Estados que realizan gasto en el capítulo de deuda en menos del 60.0% tiene una deuda moderada la cual representa menos del 45.0% de sus ILD, con excepción de Michoacán, cuya deuda representa el 51.7% de sus ILD.

DIFERENCIAS EN EL GASTO DE DEUDA POR ESTADO

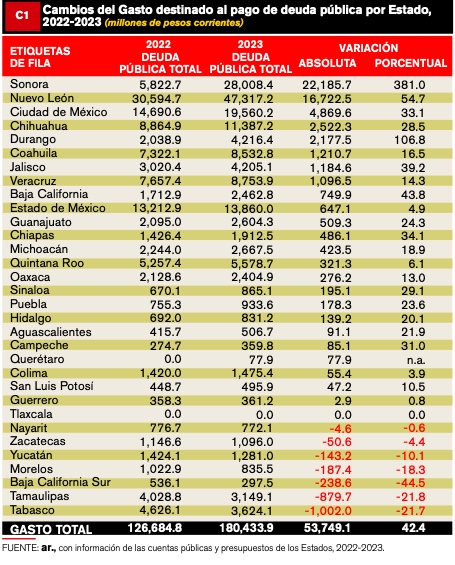

Cuando se revisan los cambios del gasto que realizaron las Entidades Federativas para el pago de la deuda y sus costos, en los dos últimos ejercicios fiscales se observan diferencias, ya que 24 Estados incrementaron el gasto destinado para dicho fin y siete lo redujeron, mientras que Tlaxcala fue el único que no asigno ningún monto debido a los impedimentos legales que tiene parta contratar deuda.

El Estado que tuvo el mayor incremento en el gasto de su deuda fue Sonora, con un incremento de 22,185.7 mdp entre 2022 y 2023. También destaca que, prácticamente el 99.0% del gasto que Sonora destina al pago de la deuda forma parte del gasto no etiquetado; es decir con recursos de libre disposición del gobierno.

Esto se debe a que esta entidad renegoció la totalidad de su deuda de largo plazo que a mediados de en 2023 constaba de poco más de 22,000.0 mdp, con la finalidad de obtener mejores condiciones en la contratación de la deuda mediante la reducción de las tasas de interés.

Actualmente la deuda de Sonora representa el 76.1% de sus ILD, 4.6% menos a lo que representaba al cierre de 2023.

MAYORES INCREMENTOS EN EL GASTO PARA PAGO

En resumen, el importante incremento de los recursos del FFM entregados a los Municipios en el primer semestre de 2024 con respecto al año anterior, se debe al considerable crecimiento de la Recaudación Federal Participable y de la cual provienen dicho fondo. Al mes de mayo la RFP creció 7.3% con respecto al mismo periodo del año anterior.En resumen, el importante incremento de los recursos del FFM entregados a los Municipios en el primer semestre de 2024 con respecto al año anterior, se debe al considerable crecimiento de la Recaudación Federal Participable y de la cual provienen dicho fondo. Al mes de mayo la RFP creció 7.3% con respecto al mismo periodo del año anterior.

Los Municipios de Yucatán y Sonora fueron los únicos que mostraron reducciones en los recursos que recibieron del FFM debido a que tuvieron caídas en la recaudación del impuesto predial y de los derechos locales de acuerdo con los informes de recaudación presentado por la Secretaría de Hacienda y Crédito Público.

En segundo lugar, Nuevo León fue el que tuvo el mayor incremento en el gasto para el pago de deuda al pasar de los 30,594.7 mdp a 47,317.2 mdp entre 2022 y 2023.

Esto se debió a que en 2023 concluyó su proceso de refinanciamiento de la deuda de largo plazo, lo cual se utilizó para financiar su parte de su gasto en inversión de infraestructura, por lo que pudo reducir su tasa de interés en 2 puntos porcentuales.

De acuerdo con la Secretaría de Hacienda y Crédito Público (SHCP), al primer trimestre de 2024, la deuda de Nuevo León representa el 90.9% de sus ILD, 3.4% superior a la medición del cierre de 2023.

La Ciudad de México fue la tercera entidad con el mayor incremento de su gasto destinado al pago de su deuda pública con 4,869.5 mdp. Destaca que la capital del país mantiene el mayor monto contratado de deuda de largo plazo con un saldo total de más de 100,000.0 mdp al primer trimestre de 2024.

Sin embargo, debido a los altos niveles de ingresos la deuda total de la Ciudad de México representa el 42.7% de sus ILD, además que la deuda se encuentra avalada por el Gobierno Federal por lo que sus calificaciones de deuda no se ven afectadas.

ESTADOS CON MÉTRICAS MENOS FAVORABLES

Chihuahua y Durango tuvieron incrementos en el gasto destinado al pago de la deuda y sus respectivos costos financieros por más de 2,150.0 mdp cada uno. En el caso de Chihuahua su deuda representó el 89.6% de sus ILD al primer trimestre de 2024; sin embargo, esta se ha reducido en 11.8% en comparación con el mismo trimestre de 2023.

En el caso de Coahuila incrementó el gasto destinado a deuda e intereses en 1,210.7 mdp entre 2022 y 2023, su deuda es la sexta más elevada con un saldo de 36,173.0 mdp al primer trimestre de 2024.

Las métricas de Coahuila son las menos favorables ya que al a marzo de 2024 su deuda representó el 117.9% de sus ILD y el costo financiero de su deuda representó el 15.0% de los mismos ingresos. Por estas razones, actualmente es la única Entidad Federativa que se encuentra en observación en el Sistema de Alertas de la SHCP.

ENTIDADES QUE SUPERAN EL PROMEDIO EN GASTO DE DEUDA

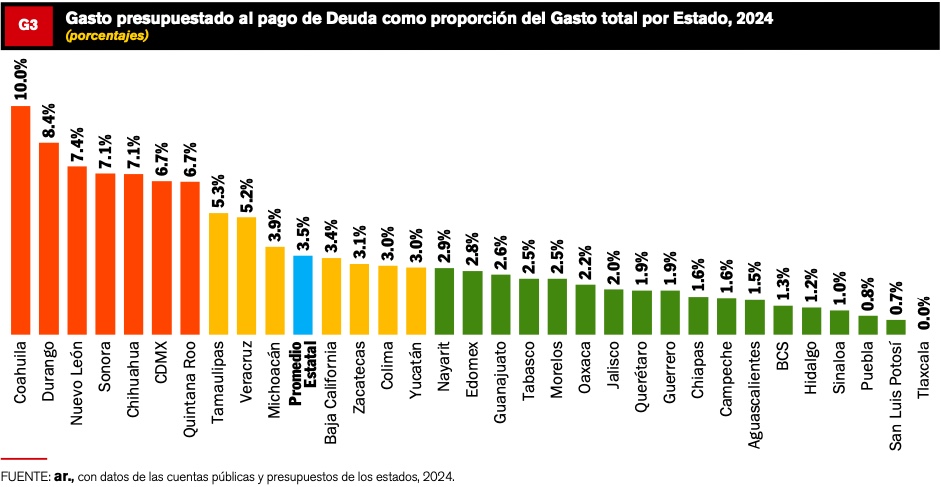

Para 2024, los Estados presupuestaron en total 108,438.3 mdp para el pago de sus deudas, lo que representa en promedio el 3.5% del gasto total presupuestado; sin embargo, ese promedio no es el mismo que destinarán todos los Estados para 2024, ya que 10 destinarán más de dicho promedio.

Los Estados de Coahuila, Durango, Nuevo León, Sonora, y Chihuahua destinarán más del 7.0% de su gasto total, cada uno.

El gobierno del estado de Coahuila destinará la mayor proporción en 2024 con el 10.0% de su gasto presupuestado y que representará 6,872.8 mdp los cuales serán realizados en su totalidad con recursos estatales, es decir Gasto no etiquetado.

Como se mencionó anteriormente, Coahuila es la sexta entidad con mayor cantidad de deuda de largo plazo con más de 36,000 mdp; sin embargo, de la totalidad del gasto presupuestado para el capítulo de deuda del Estado sólo el 30.0% será destinado para el pago del saldo mientras que el 68.0% serán destinados para el pago de intereses y el resto para Adeudos de Ejercicios Fiscales Anteriores (ADEFAS).

Esto último responde tanto a la gran cantidad de deuda del Estado como a las malas condiciones de contratación de su deuda ya que, de acuerdo con las mediciones de la SHCP, sus costos financieros representan el 15.0% de sus ILD, el más alto de todos los Estados y por arriba del promedio nacional que es del 5.9%.

ALTAS PROPORCIONES DE GASTO DESTINADAS AL PAGO DE DEUDA

En el caso de Durango, en 2024 presupuesto un total de 3,375.7 mdp para el capítulo de deuda que representarán el 8.4% de su gasto total. Del total de este monto, el 50.9% lo destinará al pago del saldo de su deuda, el 21.2% al pago de ADEFAS y el 27.6% al pago de intereses. En ese sentido, el costo financiero de su deuda se encuentra en observación al representar el 9.5% de sus ILD.

Nuevo León es la tercera entidad con la mayor proporción del gasto que destinará al pago de deuda y costos con el 7.4% de su gasto total, con un total de 10,204.0 mdp para 2024. De este monto, el 26.8% se destinará a la amortización del saldo y el 63.5% al pago de intereses de la deuda.

ESTADOS CON NIVELES DE DEUDA MODERADOS

Al igual que los dos Estados antes mencionados, Nuevo León es la segunda entidad con las peores condiciones de deuda ya que el costo financiero de su deuda representó el 10.9% de sus ILD al primer trimestre de 2024.

Sonora y Chihuahua destinarán montos de 5,860.1mdp y 7,112.4 mdp, respectivamente, lo que significa el 7.1% de sus respectivos gastos totales para el pago de deuda y sus costos, como se muestra en la Gráfica 3.

En ese sentido ambos Estados tienen en observación sus costos financieros al representar más del 8.5% de sus ILD en cada uno, por lo destinarán más del 44.0% de los montos del pago del capítulo de deuda para el pago de intereses.

Los Estados que destinarán menos del 3.0% de sus gastos totales para el capítulo de deuda y sus costos financieros, son Entidades Federativas con niveles de deuda moderados ya que de acuerdo con las mediciones de la SHCP en todas estas su deuda total representa menos del 43.0% de sus ILD.

MAYORES MONTOS DE PAGO PARA LIQUIDAR DEUDA

En síntesis, los Estados que tuvieron los mayores incrementos en los montos del pago del capítulo de deuda entre 2022 y 2023 lo hicieron con la finalidad de liquidar total o parcialmente sus deudas, para refinanciar sus deudas y mejorar las condiciones de contratación de sus respectivas deudas.

Asimismo, la mayoría de dichos Estados, con excepción de la Ciudad de México, tienen las cargas de deuda más elevadas con respecto a sus ingresos de libre disposición por arriba del 54.0% de sus Ingresos de Libre Disposición.

Para 2024, los Estados que destinarán la mayor cantidad de recursos para el pago de deuda y el costo financiero de la misma nuevamente son las Entidades Federativas más endeudadas y con peores condiciones de contratación de sus respectivas y destinarán más del 7.0% de su gasto total al capítulo de deuda.

En todos los casos la mayoría de estos recursos se destinarán al pago de intereses, comisiones y otros costos financieros.

En síntesis, los Estados que tuvieron los mayores incrementos en los montos del pago del capítulo de deuda entre 2022 y 2023 lo hicieron con la finalidad de liquidar total o parcialmente sus deudas, para refinanciar sus deudas y mejorar las condiciones de contratación de sus respectivas deudas.

Asimismo, la mayoría de dichos Estados, con excepción de la Ciudad de México, tienen las cargas de deuda más elevadas con respecto a sus ingresos de libre disposición por arriba del 54.0% de sus Ingresos de Libre Disposición.

Para 2024, los Estados que destinarán la mayor cantidad de recursos para el pago de deuda y el costo financiero de la misma nuevamente son las Entidades Federativas más endeudadas y con peores condiciones de contratación de sus respectivas y destinarán más del 7.0% de su gasto total al capítulo de deuda.

REESTRUCTURACIÓN, VÍA PARA OBTENER MEJORES CONDICIONES

En ese sentido, se recomienda a las entidades mejorar su recaudación con la finalidad de incrementar sus ingresos propios y con ello sus ILD para mejorar sus métricas de deuda y depender en menor medida de los financiamientos o deuda.

Asimismo, en aquellos Estados con las peores condiciones de financiamiento; es decir, con las tasas de interés elevadas, deben de reestructurar su deuda y obtener mejores condiciones, tal como lo ha realizado el Estado de Veracruz.

Resulta importante que tomen en consideración medidas de austeridad, principalmente del gasto corriente que no afecten la calidad y cobertura de las actividades gubernamentales y ajustarse a un presupuesto sin contratación de deuda.

Para esto se recomienda la reducción de los trámites que se realizan, mediante la aplicación de tecnología, especialmente en las áreas de servicios, que permiten a los ciudadanos realizar trámites de manera remota y de manera ágil.

Asimismo, se recomienda que los ayuntamientos utilicen estos recursos con mayor disciplina financiera, con el objetivo de que puedan mejorar la salud de sus finanzas y puedan tener mayor flexibilidad financiera para el financiamiento de sus inversiones básicas y sociales así como de los egresos prioritarios, mejorando su ahorro interno y aumentando su capacidad para enfrentar las contingencias que se les puedan presentar en el futuro.

Share this content:

Publicar comentario