INSUFICIENTE, CRECIMIENTO EN RECAUDACIÓNFEDERAL PARTICIPABLE

Durante la primera mitad del año 2023, la Recaudación Federal Participable creció 32,980.2 mdp respecto al mismo periodo de 2022 para ubicarse en 2,457,998.3 mdp; no obstante, esta alza es menor a lo que se pronosticado en un -7.7%, lo que derivó en una caída para los Estados de 8,364.6 mdp a través de los fondos del Ramo 28.

La Recaudación Federal Participable (RFP) es el conjunto de recursos que percibe la Federación por concepto de impuestos federales, derechos de minería y una parte de los ingresos petroleros

provenientes del Fondo Mexicano del Petróleo.

Esta bolsa de recursos es de gran importancia para los gobiernos estatales y municipales, ya que con ella se financian los principales fondos correspondientes a las Participaciones Federales (Ramo 28).

El Artículo 2º de la Ley de Coordinación Fiscal (LCF) señala que “la Recaudación Federal Participable será la que obtenga la Federación por todos sus impuestos, así como por los derechos de minería, disminuidos con el total de las devoluciones por dichas contribuciones y excluyendo los conceptos […]”.

8 de cada 10 pesos de ingresos petroleros del Gobierno Federal se integran a los ingresos por la RFP.

TRIBUTOS E INCENTIVOS QUE NO SE INCLUYEN

I. El impuesto sobre la renta derivado de los contratos y asignaciones para la exploración y extracción de hidrocarburos a que se refiere la Ley de Ingresos sobre Hidrocarburos.

II. El impuesto sobre la renta por concepto de salarios y, en general, por la prestación de un servicio personal subordinado causado por los servidores públicos de la Federación, de las Entidades Federativas, de los Municipios y las demarcaciones territoriales del Distrito Federal, así como de sus organismos autónomos y entidades paraestatales y para municipales.

III. La recaudación total que se obtenga de los derechos a que se refieren los artículos268,269 y 270 de la Ley Federal de Derechos.

IV. Los incentivos que establezcan en los convenios de colaboración administrativa en materia fiscal federal.

V. El impuesto sobre automóviles nuevos.

VI. La parte de la recaudación correspondiente al impuesto especial sobre producción y servicios en que participen las entidades en términos del artículo 3-A de esta Ley.

VII. La recaudación obtenida en términos de lo previsto en los artículos 2, fracción II, inciso b y artículo 2-A, fracción II, de la Ley del Impuesto Especial sobre Producción y Servicios.

VIII. Las cantidades que se distribuyan a las entidades federativas de acuerdo con lo previsto en los artículos 4o.-A y 4o.-B de esta Ley.

IX. El excedente de los ingresos que obtenga la Federación por aplicar una tasa superior al 1% a los ingresos por la obtención de premios a que se refieren los artículos 138 y 169 de la Ley del Impuesto

sobre la Renta.

X. El impuesto por la actividad de exploración y extracción de hidrocarburos previsto en el Título Cuarto de la Ley de Ingresos sobre Hidrocarburos.

Los recursos provenientes de los IEPS que incluyen

el Impuesto a las gasolinas, a las Bebidas alcohólicas y a los Tabacos, entre otros, presentaron un buen

incremento respecto a 2022.

LOS RECURSOS VARÍAN POR LA DINÁMICA ECONÓMICA

Adicionalmente, la RFP estará integrada por el 80.29% de los ingresos petroleros del Gobierno Federal a que se refiere el Artículo 2, Fracción XXX Bis de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), así como por los ingresos excedentes a que se refiere el tercer párrafo del Artículo

93 de la misma Ley.

Por tal motivo, dada su naturaleza, el monto de la RFP está sujeto a variaciones de la economía nacional; en consecuencia, los recursos que reciben los Estados y Municipios también varían según la dinámica económica. Por ello, es necesario observar tanto el comportamiento de la actividad económico como el de las variables que la determinan.

El presente análisis muestra la evolución registrada por la RFP durante el periodo de enero-junio de 2022 y 2023, así como lo presupuestado para el periodo, haciendo énfasis en cada uno de los rubros que componen los ingresos tributarios y los petroleros.

El alza de la recaudación federal se debió principalmente al incremento de los ingresos del impuesto sobre la renta y a la recuperación de los impuestos especiales sobre producción y servicios en gasolinas.

MEJORA RECAUDACIÓN POR INGRESOS TRIBUTARIOS

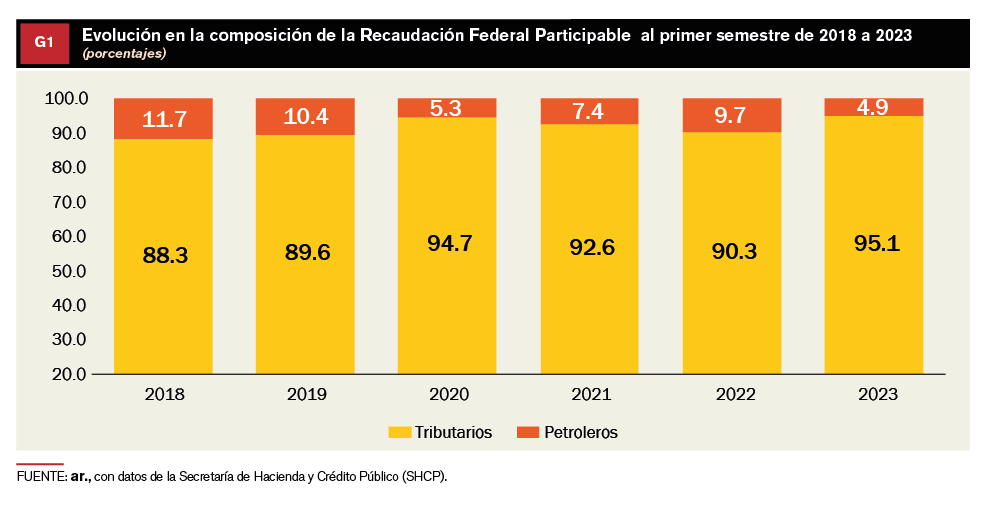

Considerando que la RFP está integrada por los ingresos petroleros e ingresos tributarios, en el primer semestre de 2023, la recaudación tributaria incrementó su importancia en su conformación, pasando de 88.3% en 2018 a 95.1% en el presente año, como se muestra en la Gráfica 1.

Es importante señalar que estos recursos están constituidos principalmente por la recaudación del Impuesto Sobre la Renta (ISR), el Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS).

Esta mayor dependencia hacia los ingresos tributarios hacia la actividad económica por parte de la RFP debe de poner énfasis en la generación de políticas que fotalezcan los sistemas de recaudación locales con la finalidad de que los Estados hagan frente a posibles reducciones de los recursos transferidos a través de las Participaciones Federales.

-48% cayeron los ingresos petroleros en la primera mitad del año, esto significa 104,710 mdp de pesos menos respecto al mismo periodo de 2022.

PIERDEN RELEVANCIA LOS INGRESOS PETROLEROS

En contraste, los ingresos petroleros han reducido su relevancia en la conformación de la RFP, ya que su participación durante los últimos cuatro años fue, en promedio, 8.8%.

Sin embargo, en 2023, estos ingresos registraron la participación más baja, ubicándose en 4.9%; como consecuencia de la caída tanto en los precios del barril de petróleo, y por la apreciación del tipo de cambio.

65% creció la recaudación de productos y servicios, sin embargo, su contribución es muy poca.

LAS ENTRADAS POR HIDROCARBUROS SON INESTABLES

En 2022, con motivo de la recuperación de los precios de la mezcla mexicana y de la estabilización de la plataforma petrolera del país estos ingresos mostraron un mayor peso al conformar el

9.7% de la RFP.

En resumen, los ingresos petroleros son más inestables en el tiempo debido a que dependen en mayor medida a factores externos.

8,364.6 mdp fue el total de las afectaciones para Estados y Municipios, por una menor entrada del Fondo General de Participaciones.

RETOMA RFP CURVA DE CRECIMIENTO ANUAL

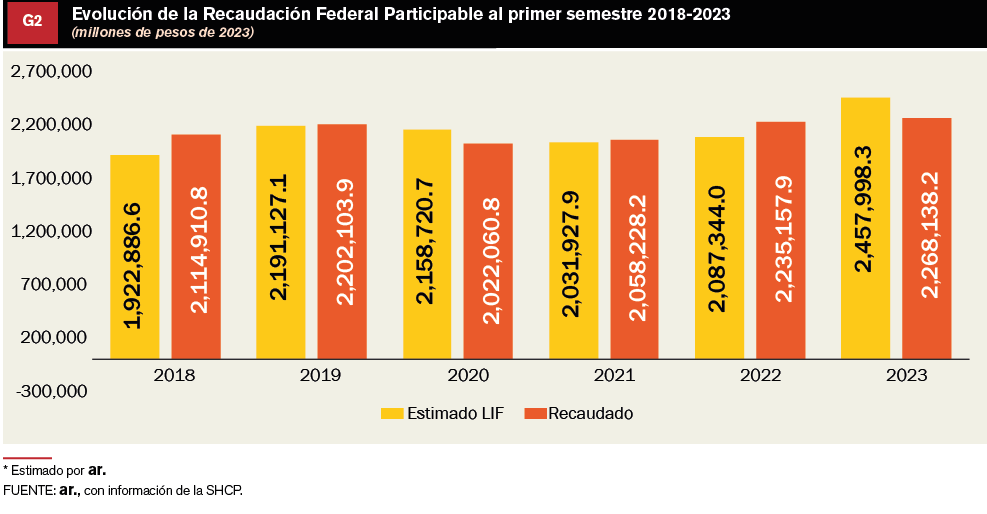

En términos reales, la RFP creció a una tasa promedio anual de 1.4% entre 2018 y 2023, al pasar de 2,114,910.8 millones de pesos (mdp) a 2,268,138.2 mdp, como se observa en la Gráfica 2.

Al comparar el monto recaudado de la RFP en el periodo de enero-junio del presente año con respecto al mismo periodo de 2022, se observa una recuperación de 1.5%, lo que significó un incremento de 32,980.2 mdp.

Sin embargo, al comparar lo recaudado a junio del presente año con respecto a lo que se estimó que se tenia que recaudar en dicho periodo, se observa un deterioro de 7.7%; es decir se dejo de recaudar 189,86.2 mdp menos a lo proyectado.

Los gobiernos locales deben mejorar sus prácticas

recaudatorias para aumentar sus recursos de libre

disposición y de esta forma, depender en menor medida de las transferencias federales.

95.1% de la recaudación federal participable en el primer semestre de 2023 se integra por ingresos tributarios.

Dicha reducción provocó una caída en los recursos ministrados a las entidades a través del Fondo General de Participaciones, el Fondo de Fomento Municipal, el Fondo de Fiscalización y el 0.136 de la RFP por un total de 8,364.6 mdp.

IMPORTANTE CAÍDA EN ENTRADAS POR COMBUSTIBLE

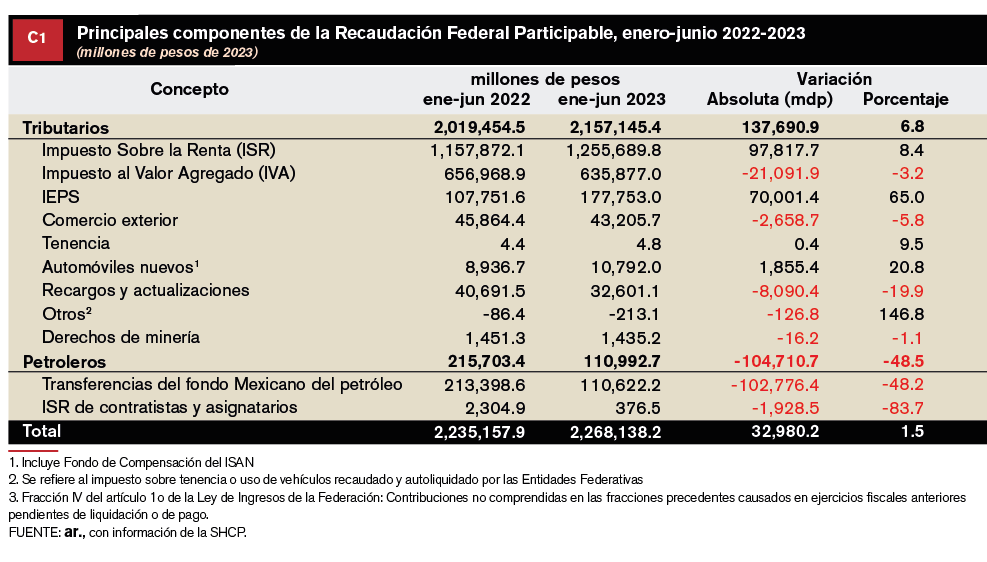

Los ingresos petroleros durante el primer semestre de 2023 registraron una reducción de 48.5%, respecto al mismo periodo de 2022, al pasar de 215,703.4 a 110,992.7 mdp recaudados durante el periodo de enero- junio de 2023, tal como se muestra en el Cuadro 1.

Es importante señalar que, el total de los ingresos petroleros recaudados por la Federación se concentra en el Fondo Mexicano del Petróleo (FMPED); dicho fondo se conforma por los recursos provenientes del cobro que hace Pemex por el Derecho de Exploración de Hidrocarburos, Derecho de Extracción de Hidrocarburos y por el Derecho por Utilidad Compartida.

De acuerdo con la información publicada por el Banco de México, al mes de junio de 2023, se recaudó un promedio mensual de 17,868.9 mdp por concepto de los recursos derivados del Derecho por la Utilidad Compartida a la renta petrolera del Estado, cifra inferior a los 32,701.8 mdp recaudados en el mismo

periodo del año anterior.

LA MEZCLA MEXICANA NO COTIZÓ COMO SE ESPERABA

La caída de estos ingresos responde a la caída de los precios de la mezcla mexicana del petróleo, la cual cotizó en 64.6 dólares por barril (dpb), precio inferior a los 68.7 dpb estimados en el paquete económico para 2023.

Otro de los factores que afectaron de manera significativa los ingresos petroleros fue la apreciación del tipo de cambio, que en entre enero y junio del presente año fue de 13.7%, lo que generó una caída de estos ingresos a pesar de que se ha mantenido estable la plataforma de producción.

MEJORES RESULTADOS DE GRAVÁMENES TRIBUTARIOS

Los ingresos tributarios que se consideran para el cálculo de la RFP crecieron 6.8% en términos reales durante el periodo de enero-junio 2023, con respecto al mismo periodo del año pasado, lo

que implicó un crecimiento de la recaudación por 137,690.9 mdp.

El Impuesto sobre la renta (ISR), es el de mayor peso en los ingresos tributarios que conforman la RFP, al representar el 55.4% de estos recursos.

Estos ingresos tuvieron un crecimiento de 8.4%, al pasar de 1,157,872.1 mdp en 2022 a 1,255,689.8 mdp en el mismo periodo del presente año. Esto se explica por la generación del empleo, el cual creció 3.9% al primer trimestre de 2023 de acuerdo con el reporte semestral del Instituto Mexicano del Seguro Social (IMSS).

Sin embargo, los salarios de cotización fueron los principales causantes de dicho crecimiento, al crecer 5.9% en términos reales con respecto al mismo periodo del año anterior.

64.6 dólares por barril cotizó la mezcla mexicana de petróleo, precio inferior a los 68.7 dpb estimados.

CAE RECAUDACIÓN DEL IMPUESTO AL VALOR AGREGADO

Con respecto al Impuesto al Valor Agregado (IVA), este es el segundo de mayor peso dentro de los ingresos tributarios que conforman la RFP, el cual representa el 28.0% de dichos recursos, los cuales pasaron de 656,968.9 mdp durante el periodo de enero a junio de 2022 a 635,877.0 mdp durante el mismo periodo de 2023, lo que significó una reducción de 3.2%.

Finalmente, los recursos provenientes de los IEPS, los cuales representan el 7.8% de los ingresos tributarios, incluyen el Impuesto a las gasolinas, a las Bebidas alcohólicas y a los Tabacos, entre

otros. Dichos recursos presentaron un incremento de 65.0% en el periodo de estudio con respecto al mismo periodo de 2022.

El monto de la RFP está sujeto a variaciones de la economía nacional; por ello, es necesario observar tanto el comportamiento de esta actividad, como las variables que la determinan.

IMPORTANTE REDUCCIÓN EN PARTICIPACIONES FEDERALES

En resumen, durante el periodo enero-junio de 2023, la RFP presentó un crecimiento de 1.5%, ubicándose por arriba de lo recaudado en el mismo periodo de 2022.

En contraparte, la recaudación llevada a cabo en el periodo de estudio fue inferior 7.7% con respecto a lo presupuestado para el mismo periodo en la LIF 2023.

El crecimiento de la RFP se debió primordialmente incremento de la recaudación del ISR y a la recuperación de los IEPS gasolinas. El incremento del ISR se debe al crecimiento del empleo al mes de junio y al incremento de los salarios de cotización de los salarios.

Sin embargo, la reducción en comparación con lo estimado en el paquete económico generó una importante reducción de las Participaciones Federales a través del Fondo General de Participaciones, el Fondo de Fomento Municipal, el Fondo de Fiscalización y el 0.136 de la RFP, por un total de

8,364.6 mdp. Es por esta razón que se sugiere que los gobiernos locales establezcan las acciones y disposiciones pertinentes para mejorar las prácticas recaudatorias con la finalidad de que se alleguen

de recursos de libre disposición y de esta forma, dependan en menor medida de las transferencias federales.

Share this content:

Publicar comentario