ESTADOS CALIDAD DE SU DEUDA

Desde que se lleva a cabo la medición trimestral del Sistema de Alertas de la Secretaría de Hacienda y Crédito Público (SHCP), el número de Estados que se encuentran en observación se ha reducido gradualmente, al pasar de 7 Entidades Federativas en el primer trimestre de 2019 a sólo dos del mismo periodo de 2023.

La Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDFEFM) señala que la contratación de cualquier tipo de endeudamiento debe ser notificada y registrada en un Registro

Público Único (RPU). Para ello, se dispuso la creación de un Sistema de Alertas con base en indicadores de deuda evaluados por la Secretaría de Hacienda y Crédito Público (SHCP) para monitorear los niveles de

endeudamiento de los gobiernos locales. La LDFEFM establece que los Estados, en ningún caso, podrán contratar deuda para financiar gasto corriente, cumpliendo con lo estipulado en el Artículo 117, Fracción VIII de la Constitución Federal, que señala: “Los Estados y los Municipios no podrán contraer obligaciones o empréstitos sino cuando se destinen a inversiones públicas productivas y a su refinanciamiento o

reestructura…”.

Hidalgo, Morelos y Guerrero destacan por haber reducido su deuda en poco más de 8%, cada uno, lo que significa una reducción entre 250 y 560 mdp.

PUNTUAL SEGUIMIENTO A NIVELES DE ENDEUDAMIENTO

De esta manera, el Sistema de Alertas es uno de los mecanismos que se incluyen en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios para dar un puntual seguimiento a los niveles de endeudamiento y la gestión de la deuda que realizan los gobiernos subnacionales, el cual la SHCP implementó desde 2016.

El Sistema de Alertas se integra por tres indicadores con los cuales se evalúa el riesgo que puede presentar el endeudamiento sobre la estabilidad de las finanzas públicas de las Entidades Federativas y Municipios. El Indicador 1 es la razón de Deuda Pública y Obligaciones como proporción de los Ingresos de Libre Disposición (ILD) de los Estados y Municipios, que incluyen los Ingresos locales más las Participaciones Federales.

Permite medir la sostenibilidad de la deuda del ente público. La medición del saldo de Deuda Pública y Obligaciones contabiliza aquellos créditos contratados, emisiones bursátiles, deuda en la cual el ente público otorga su respaldo mediante una fuente de pago propia.

El Indicador 2, Servicio de la Deuda y Obligaciones como proporción de los Ingresos de Libre Disposición, mide la capacidad de cumplimiento con el servicio financiero asociado al endeudamiento de los Estados y Municipios.

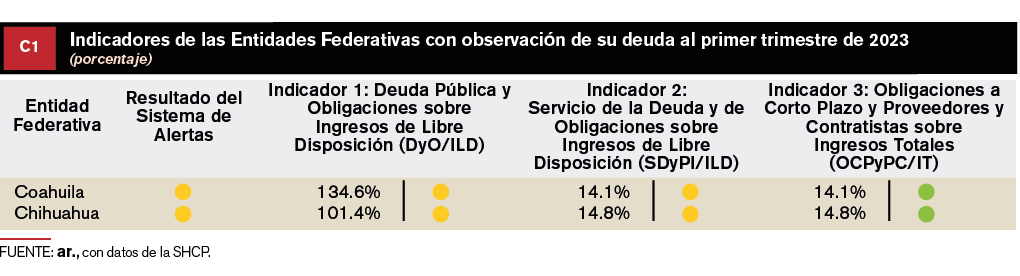

134.6% representa la deuda de Coahuila respecto a sus ingresos de libre disposición.

ADEUDOS CON CONTRATISTAS Y PROVEEDORES

El último indicador, Obligaciones a Corto Plazo y Proveedores o Contratistas como proporción de sus Ingresos Totales, mide la capacidad financiera del gobierno subnacional para hacer frente a las obligaciones contratadas a plazos menores de un año.

En este se contabilizan los adeudos que tiene el ayuntamiento con proveedores de bienes y servicios, contratistas por obras públicas y financiamientos que deben ser liquidados en el corto plazo, restando los montos de efectivo, bancos e inversiones temporales.

Con base en los resultados de los tres indicadores, el sistema se actualiza con la información que proporcionan las Entidades Federativas y los Municipios en el Registro Público Único, la cual se clasifica en tres niveles de endeudamiento: elevado, en observación y sostenible.

De acuerdo con la clasificación obtenida en el sistema de alertas, cada Entidad Federativa y Municipio tendrá un límite máximo de techo financiero, en el caso del endeudamiento elevado tienen techo de endeudamiento nulo.

En observación tienen un techo de hasta el 5% de sus ingresos de libre disposición. En el caso del sostenible el techo es de hasta el 15%.

101.4% es el nivel de endeudamiento de Chihuahua sobre sus recursos públicos disponibles.

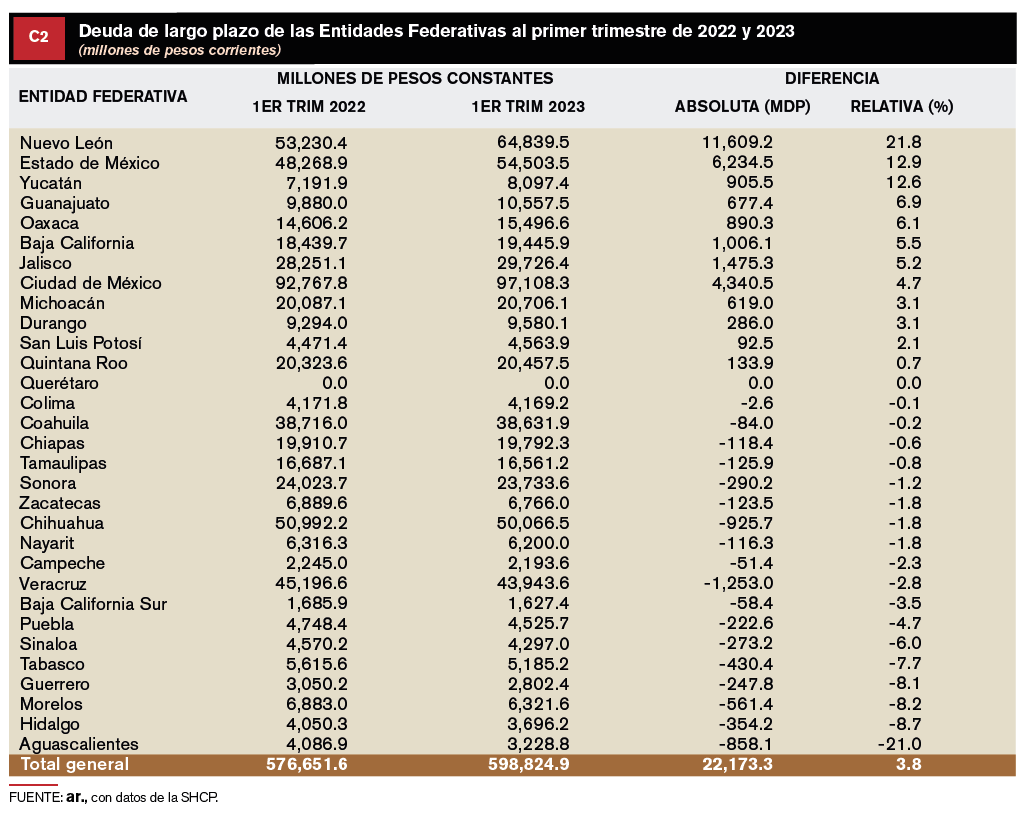

22,173.3 mdp creció la deuda estatal entre el primer trimestre de 2022 y el mismo periodo de 2023, para ubicarse en 598,824.9 mdp.

LA MAYORÍA CUENTA CON DEUDAS SOSTENIBLES

De esta manera, el Sistema de Alertas evalúa el riesgo crediticio de las 31 Entidades Federativas consideradas. El comportamiento que registra cada uno de los indicadores de los Estados evaluados, se observa en la Gráfica 1.

Respecto al Indicador 1, únicamente dos Estados están en semáforo amarillo; es decir, se ubican “en observación” debido a que el nivel de deuda representa más del 100.0% de los ILD.

Estos son Coahuila y Chihuahua, cuyos niveles de endeudamiento con respecto a los ILD fueron de 134.6 y 101.4%. Las restantes 29 entidades, tienen una deuda sostenible como proporción de sus ILD.

Por el contrario, en el Indicador 2, nueve Estados se encuentran “en observación”; ello, como consecuencia de la proporción que registra el pago de sus respectivos servicios de deuda con

respecto a los ILD; ya que, en estos casos el costo financiero absorbe entre el 7.5 y 15.0% de los ILD, reduciendo de forma importante su capacidad de liquidez y; por consiguiente, el margen de maniobra para atender las demandas sociales.

El resto de las entidades, 22, registraron un costo financiero sostenible, que representan menos del 7.5% de los ILD.

DISMINUYE LA MALA PLANEACIÓN FINANCIERA EN LOS GOBIERNOS

En el Indicador 3, las 31 Entidades Federativas evaluadas tienen deuda de corto plazo viable; es decir que ninguna se encuentra en observación.

En ese sentido, es una buena señal que las entidades ya no tienen que hacer uso de deuda de corto plazo para financiar sus gastos, ya que este tipo de deudas pueden ser más costosas y el abuso de este tipo de deudas es común en una mala planeación financiera.

Esta mejora en los indicadores, 1 y 2 provocó que Quintana Roo y Nuevo León mejoraran sus métricas en relación con el mismo periodo del año anterior y salir de la observación de su deuda.

Se observa una mejora considerable en el indicador 3 ya que todos los Estados se encuentran en semáforo verde al no abusar de la deuda de corto plazo.

COLIMA PASA DE NIVEL ELEVADO DE DEUDA A VIABLE

En el caso de Colima logró mejorar el costo financiero de su deuda y pasó de elevado nivel de corto plazo a deuda de corto plazo viable y reducir su deuda de corto plazo el cual representaba más del 14.0% de sus ingresos totales. Por su parte, la deuda de Nuevo León como proporción de sus ILD, pasó de 103.7% a 94.9% en el periodo de estudio.

En el caso de Quintana Roo mejoró su deuda, la cual representaba el 118.2% en el trimestre del año anterior a representar el 98.4% en la última medición.

8.8 puntos se redujo la deuda de Nuevo León como proporción de sus ingresos de libre disposición.

ESTADOS CON MAYORES PROBLEMAS FINANCIEROS

Como se mencionó anteriormente, los Estados de Coahuila y Chihuahua presentan problemas con los niveles de endeudamiento y que se encuentran “en observación” en el Sistema de Alertas, tal como se muestra en el Cuadro 1. En general es una buena señal ya que, en los últimos dos años en el mismo

periodo de estudio, cinco Estados se encontraban en observación. Esto significa que los Estados que lograron salir de observación para ubicarse con una deuda sostenible fueron Colima, Nuevo León y Quintana Roo, debido principalmente a que lograron reducir su deuda con respecto a sus ILD.

En referencia al Estado de Coahuila, al ubicarse “en observación” en los indicadores 1 y 2. En el primero, registró la mayor proporción a nivel nacional, con el 134.6%; en tanto que, en el segundo indicador, se encuentra “en observación”, ya que el costo financiero de la deuda representó el 14.1% de sus ILD.

Cabe destacar que, a pesar de ser la entidad con la mayor deuda como proporción de sus ILD, esta se ha reducido en los últimos tres años ya que en 2020 alcanzó su mayor nivel al representar el 162.2%, en buena medida por la caída de los ingresos, producto de la baja en la actividad económica por la pandemia del COVID.

18 estados redujeron su deuda entre 2022 y 2023.

Los Estados que lograron salir del grado de observación en el último año fueron, Colima, Nuevo León y Quintana Roo.

REDUCCIÓN DE PASIVOS, PERO INSUFICIENTES

Por su parte Chihuahua que también se ubica “en observación” en el indicador 1 con un endeudamiento que representa el 101.4% sus ILD; y, en el indicador 2, al presentar un costo financiero que representa el 14.8% de estos ingresos, la coloca como la entidad con el mayor costo financiero a nivel nacional.

Sin embargo, Chihuahua redujo su deuda total en 1.8% con respecto al mismo periodo de estudio del año anterior, lo que ha permitido que esté a punto de salir de observación en el indicador 1 ya que en este paso de 126.2% en 2022 a 101.4% en el presente año, por lo que de seguir con esta tendencia se espera que en la próxima evaluación del segundo trimestre obtenga el semáforo verde.

Una buena señal es que las entidades ya no tienen

que hacer uso de deuda de corto plazo para financiar sus gastos, ya que pueden ser más costosas.

BAJAN ESTADOS SU DEUDA, PERO CRECE EL MONTO

Cabe mencionar que la reducción del número de Estados en observación se dio a pesar de que la deuda de largo plazo del conjunto de entidades creció 3.8% entre el primer trimestre de 2022 y 2023.

Sin embargo, en dicho periodo 18 Estados redujeron su deuda, 12 la incrementaron y Querétaro se mantuvo con una deuda nula hasta el primer trimestre de 2023, tal como se observa en el

Cuadro 2.

La entidad que realizó el mayor esfuerzo por disminuir su deuda de largo plazo fue el Estado de Veracruz,

con una reducción de más de 1,200.0 millones de pesos, lo cual denota una continuidad de su política de reducción de deuda.

-21 % disminuyó su deuda Aguascalientes, siendo la Entidad Federativa con la mayor reducción al pasar de

4,086.9 a 3,228.8 millones pesos.

AVANCE SIGNIFICATIVO EN LOS ÚLTIMOS TRES AÑOS

En la última actualización del Sistema de Alertas la Secretaría de Hacienda y Crédito Público correspondiente al primer trimestre de 2023, se evaluó el riesgo crediticio de 31 de los 32 Estados, de los cuales 29 cuentan con una deuda sostenible quedando únicamente Coahuila y Chihuahua en observación.

Debe señalarse que este resultado es un avance significativo si lo comparamos con el mismo periodo de 2020 en la que 5 entidades se encontraban en observación.

Asimismo, el Indicador 2, referente al servicio de la deuda como proporción de los ILD, es en donde se encuentran la mayoría de las observaciones con un total de nueve entidades. Esto se debe a las condiciones desfavorables en la que contrataron la deuda pública.

Mientras que, en el indicador 1 se encuentran en observación Coahuila y Chihuahua al tener una deuda que representa más del 100.0% de sus ILD.

12 ESTADOS INCREMENTAN SU DEUDA

También se observa una mejora considerable en el indicador 3 ya que todos los Estados tienen semáforo verde al no recurrir de manera significativa a la deuda de corto plazo, la cual suele tener un mayor costo y denota una peor planeación en sus sistemas administrativos, en caso de que se abuse de esta.

A pesar de que el total de la deuda de largo plazo de las 31 entidades se incrementó 3.8% en términos nominales, 18 Estados la redujeron, 12 la incrementaron y únicamente el estado de Querétaro sigue sin contratar deuda.

Esto puede significar una recuperación en los ingresos de los Estados una vez que la crisis económica generada por la pandemia culminó.

Los Estados que lograron salir del grado de observación fueron, Colima, Nuevo León y Quintana Roo. En el caso de los dos primeros se debe a que lograron mejorar en el indicador 3 al no recurrir a deuda de corto plazo de forma excesiva, mientras que Quintana Roo redujo a menos del 100.0% el nivel de su deuda como proporción de sus ILD.

Para la próxima medición del Sistema de Alertas se espera que Chihuahua salga de observación y se considere como deuda viable ya que ha reducido de forma considerable su deuda como parte de sus ILD al pasar de 126.5% en 2013 a 101.4% en el primer trimestre del presente año.

1,253 mdp disminuyó su deuda Veracruz, siendo la mayor reducción de todos los Estados; sin embargo por la cantidad de pasivos solo le representó un -2.8%.

Share this content: