AUMENTAN 9.7%PARTICIPACIONES FEDERALES

PRONOSTICAN más ingresos PARA ESTADOS Y MUNICIPIOS

Tras años de disminuciones, la ley de ingresos de la federación para 2023 se prevé un crecimiento de la recaudación federal participable de 12.7% respecto al año anterior. Esta bolsa de recursos será de gran importancia para los gobiernos subnacionales, ya que con ella se financian las participaciones federales del ramo 28.

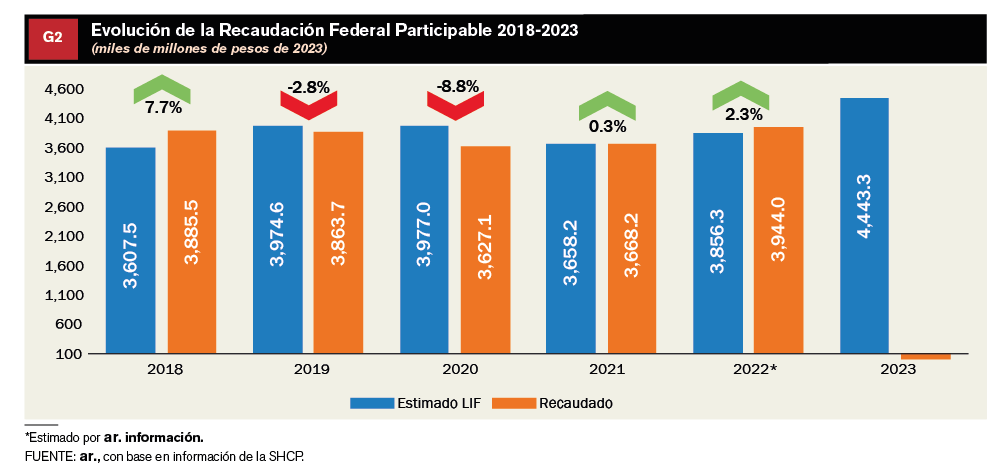

En la Ley de Ingresos de la Federación (LIF) para el ejercicio fiscal 2023 se estimó una Recaudación Federal Participable (RFP) de 4,443.3 miles de millones de pesos, que significa un incremento de 12.7% en términos reales con respecto a lo recaudado para 2022, de acuerdo con estimaciones de aregional.

Dado que la RFP es el referente para el cálculo de algunos de los fondos que se transfieren a Estados y Municipios a través de las Participaciones Federales; esto significa que, a su vez, su incremento impulsará al alza, las transferencias a Estados y Municipios que utilizan estos.

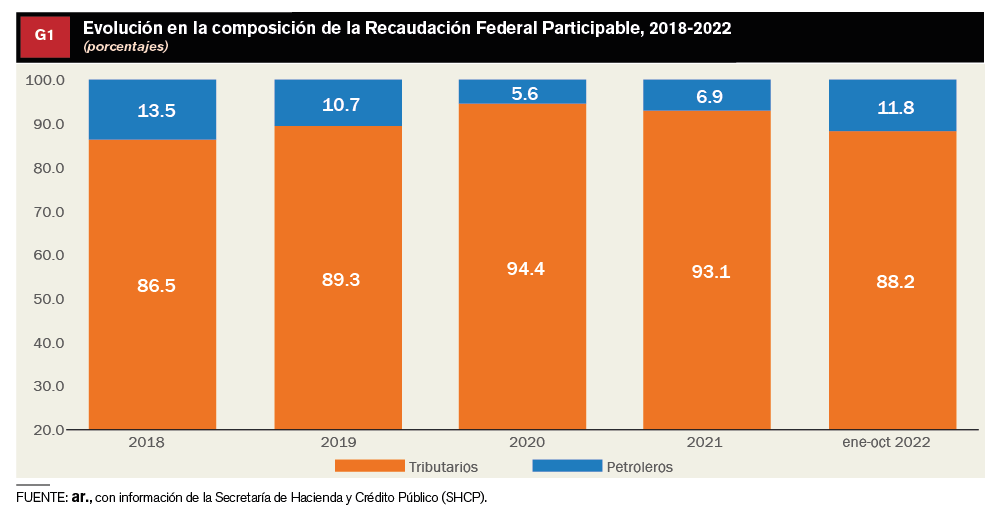

5.6% representaron los ingresos petroleros sobre la RFP de 2020, el menor en los últimos 5 años.

RECURSOS IMPORTANTES PARA ESTADOS Y MUNICIPIOS

De esta manera la RFP es el conjunto de recursos que percibe la Federación por concepto de impuestos federales, derechos de minería y una parte de los ingresos petroleros provenientes del Fondo Mexicano del Petróleo.

Esta bolsa de recursos es de gran importancia para los gobiernos estatales y municipales, ya que con ella se financian los principales fondos correspondientes a las Participaciones Federales (Ramo 28).

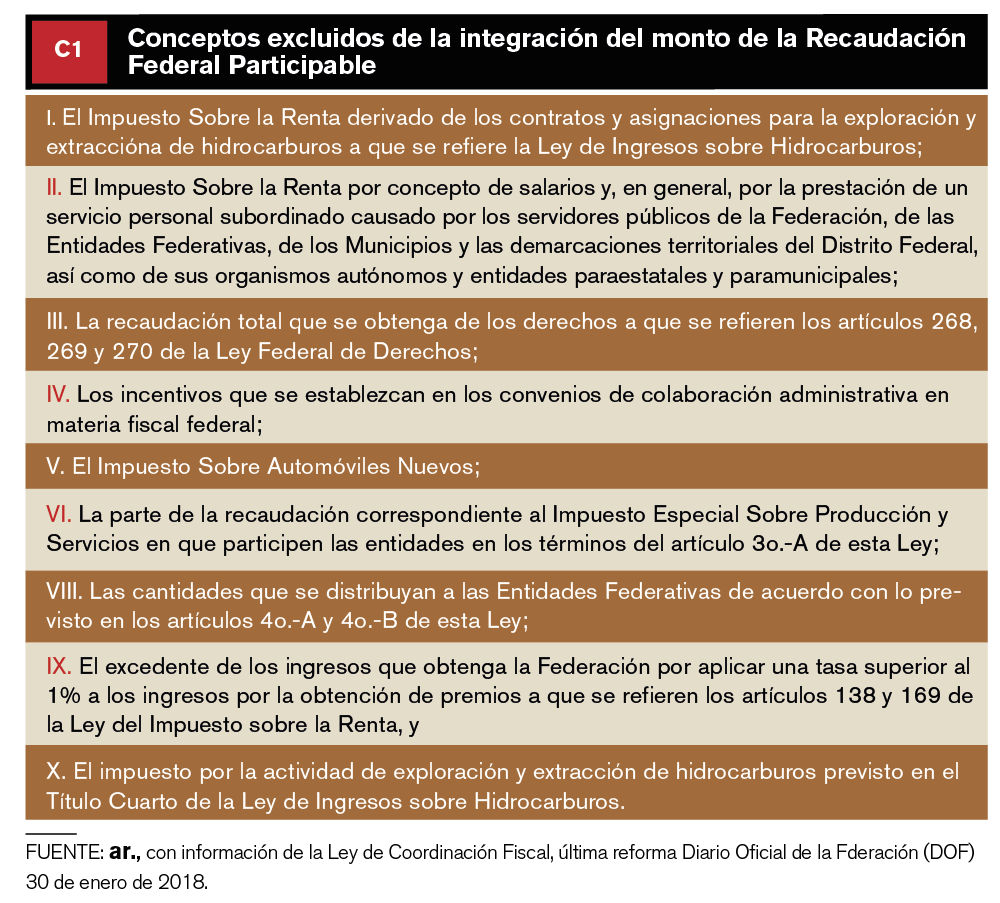

El Artículo 2 de la Ley de Coordinación Fiscal (LCF) señala que la Recaudación Federal Participable será la que obtenga la Federación por todos sus impuestos, así como por los derechos de minería, disminuidos con el total de las devoluciones por dichas contribuciones; excluyendo ciertos conceptos los cuales se

detallan en el Cuadro 1.

INGRESOS PETROLEROS ESTÁN SUJETOS A VARIACIONES DE LA ECONOMÍA

Adicionalmente, la RFP estará integrada por el 80.29% de los Ingresos petroleros del Gobierno Federal a que se refiere el Artículo 2, Fracción XXX Bis de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), así como por los ingresos excedentes a que se refiere el tercer párrafo del Artículo 93 de la misma Ley.

Por tal motivo, dada su naturaleza, el monto de la RFP está sujeto a variaciones de la economía nacional; en consecuencia, los recursos que reciben los Estados y Municipios también varían según la dinámica económica. Por ello, es necesario observar tanto el comportamiento de la actividad económica como la de las variables que la determinan. En este contexto, en el presente análisis se muestra la evolución en la composición de la RFP en el periodo comprendido entre los años 2018 y la estimación al cierre de 2022, así como lo estimado por la Ley de Ingresos de la Federación de 2023.

-8.8% fue la disminución de lo recaudado en 2020, respecto a lo estimado en la Ley de Ingresos de la Federación para el mismo año, siendo la mayor caída en los últimos 5 años.

Los ingresos petroleros perdieron peso en la composición de la RFP en 2020 y 2021 debido a choques externos, principalmente por la sobreproducción y la caída de los precios internacionales.

MÁS EFICIENTE LA RECAUDACIÓN DE IMPUESTOS

La RFP está integrada por dos fuentes de ingresos: los petroleros y los tributarios.

La estructura porcentual de los recursos que conforman la RFP, de acuerdo con los ingresos recaudados por la Federación entre los años de 2018 a octubre de 2022, se muestra en la Gráfica 1.

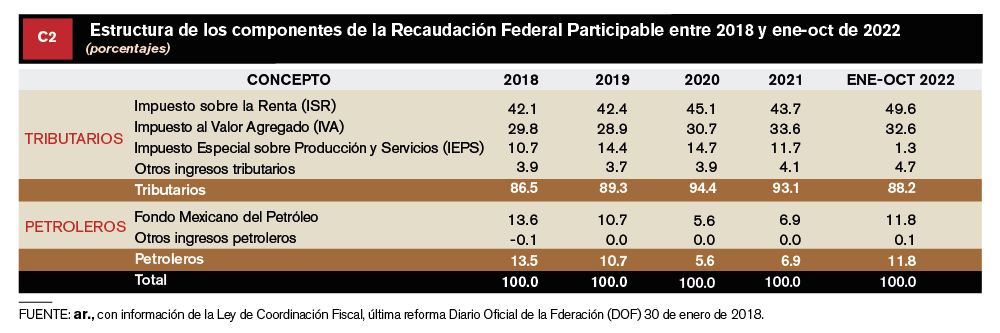

49.6 de cada 100 pesos de la Recaudación Federal Participable de 2022 provino del Impuesto Sobre la Renta y 32.6 pesos del IVA.

Entre el periodo de 2018 a octubre de 2022, los ingresos tributarios fueron los que tienen un mayor peso en la conformación de la RFP, ya que aportaron en promedio el 90.3% de ésta. Por su parte, los ingresos petroleros representaron en promedio el 9.7% de la RFP.

Sin embargo, durante 2020 y 2021 perdieron importancia, al representar solo el 5.6 y 6.9%, respectivamente, debido la crisis del petróleo por la sobreproducción del energético y la consecuente caída de los precios internacionales, en el que incluso llegó a tener valores negativos.

Hasta la cifra oficial de octubre de 2022, los ingresos petroleros recuperaron su peso en la conformación de la RFP a los niveles de la prepandemia, debido al incremento de los precios internacionales de petróleo y por la escasez del energético derivado de las sanciones aplicadas a Rusia, consistente en la prohibición de compra directa de la materia prima a dicho país, entre otros motivos.

En ese sentido, es más eficiente la recaudación de los ingresos tributarios, debido a que estos son más estables y no sufren tantas variaciones o choques externos como lo fue la crisis del petróleo en 2020 y la continuación de la crisis económica en 2021 generada por la crisis sanitaria del COVID-19.

MENOR RECAUDACIÓN DURANTE LAPANDEMIA

De acuerdo a la evolución de la RFP en los últimos 5 años y lo estimado en la LIF 2023 a precios constantes, tomando en consideración la inflación promedio estimada en los Criterios Generales de Política Económica 2023, se identifican dos periodos diferenciados: el primero de 2018 a 2020 con una tendencia decreciente de la RFP, en lo efectivamente recaudado con una caída promedio de 3.4% en dicho periodo; y el segundo con una recuperación en los dos últimos años de 8.7% con respecto al 2020, como se muestra en la Gráfica 2.

Se observa que en 2019 la RFP recaudada fue 2.8% menor a lo estimado en su respectiva Ley de Ingresos, mientras que para 2020 el escenario fue peor debido a que la caída de lo recaudado con respecto

a lo estimado en la LIF de dicho año fue de 8.8%.

Al interior de los ingresos tributarios, el ISR y el IVA son los de mayor relevancia y se caracterizan por ser los más constantes por tener contribuyentes cautivos y por el consumo constante de mercancías.

Los ingresos petroleros de 2022 recuperaron su peso a niveles prepandemia debido al incremento de los precios internacionales y las sanciones aplicadas a Rusia por sus ataques a Ucrania.

Cabe recordar que en estos años tuvo que entrar en operación el Fondo de Estabilización los Ingresos de las Entidades Federativas, para compensar la caída derivada de estos recursos para los Estados.

INCREMENTO DEL PRECIO DE PETRÓLEO IMPULSA LOS INGRESOS

En los últimos dos años, es decir en 2021 y 2022, la RFP mostró una recuperación en lo recaudado con tasas de crecimiento de 1.1% el primer año con respecto a 2020, y de 7.5% en el segundo respecto al

año anterior, de acuerdo con la estimación realizada por ar. información.

24.7% se prevé el incremento en el precio del barril de petróleo mexicano durante 2023.

En ese sentido, se estima que al cierre de 2022 la RFP alcance los 3,944.0 miles de millones de pesos; es decir un aumento de 2.3% con respecto a lo estimado en la LIF del mismo año.

Asimismo, en 2021, la recuperación de la RFP se debió a un incremento de más de 60.0% en los ingresos petroleros.

Lo anterior responde al incremento del precio del barril de petróleo de la mezcla mexicana, el cual presentó un precio promedio de 90.4 dólares por barril (dpb) en 2022, mientras que en la LIF del mismo

año se estimó un precio de 55.1 dpb. Para 2023, destaca que la RFP estimada en la Ley de Ingresos de la Federación será un 12.7% mayor en comparación al cierre de 2022. Este importante incremento en la RFP se debe a un escenario optimista, nuevamente derivada de la recaudación de los ingresos petroleros ante la posible continuidad de los conflictos bélicos en Europa del este, lo que provocaría que se mantengan elevados los precios de la mezcla mexicana. Lo que se combinará con las previsiones de la Secretaría de Hacienda y Crédito Público (SHCP), que prevé una recuperación económica del 3.0%, lo que permitiría un importante incremento de los Ingresos tributarios.

3,944 mmdp se prevé que sea la RFP al cierre de 2022, esto sería 2.3% superior a lo estimado.

INGRESOS PETROLEROS MUESTRAN UNA TENDENCIA DE MENOS CONSTANCIA

Como se expresó anteriormente, la recaudación de los ingresos tributarios y los petroleros cambiaron de manera significativa en el peso que tienen en la RFP en los años 2020 y 2021, estos últimos fueron los más afectados por la crisis económica generada por la pandemia del COVID-19.

Durante el periodo analizado, se observa que los ingresos tributarios estuvieron constituidos principalmente por la recaudación del Impuesto Sobre la Renta (ISR) y el Impuesto al Valor Agregado

(IVA), que en conjunto conformaron en promedio 75.7% de la RFP en el periodo de estudio.

Mientras que los Impuestos Especiales sobre Producción y Servicios (IEPS), conformaron en promedio el 10.6% para el periodo; los demás rubros componentes de los ingresos tributarios: impuestos al comercio exterior, sobre automóviles nuevos y recargos, actualizaciones y regularización de autos extranjeros, participaron con menos del 4.1% del total de la RFP.

Por su parte, los ingresos petroleros redujeron su participación en la conformación de la RFP de 2018 a 2020, mostrando ser menos constantes, ya que comenzó en 2018 con un peso del 13.5% de la RFP, para posteriormente observar caídas en los dos años siguientes alcanzando su mínimo de 5.6% en 2020, como se muestra en el Cuadro 2.

Para 2023 la LIF prevé nuevamente una recuperación de los ingresos petroleros en la conformación de la RFP dado que se prevé un incremento de 24.7% en el precio del barril de petróleo mexicano.

Estos recursos son de gran importancia para los gobiernos estatales y municipales, ya que con ella se financian los principales fondos correspondientes a Participaciones Federales del Ramo 28.

PREVÉN ESCENARIO OPTIMISTA PARA 2023

ar. información prevé que al cierre de 2022 el monto final de la RFP sea de 3,944.0 mmdp, es decir 2.3% mayor a lo estimado en la LIF 2022. Este monto, reflejará una recuperación en la recaudación de estos recursos de 7.5% con respecto al cierre del año anterior, gracias a la recuperación de los ingresos petroleros ante el incremento del precio del petróleo de la mezcla mexicana.

En el decreto de Ley de Ingresos de la Federación para el ejercicio fiscal 2023, aprobada por el Congreso de la Unión, se presenta un escenario optimista, ya que pronostica que la RFP crecerá un 12.7%, con respecto al monto recaudado en 2022.

Dicho incremento se atribuye principalmente a un aumento en los ingresos derivados del ISR y al IVA, de los cuales depende en gran medida la RFP, así como a la recuperación de los ingresos petroleros.

9 de cada 10 pesos de la RFP provienen de los ingresos tributarios en promedio.

CONVIENE MEJORAR PROCESOS DE RECAUDACIÓN DE GRAVÁMENES

Durante el lustro analizado, se observa que los ingresos tributarios son los más estables en la composición de la RFP, además de conformar poco más del 90.0% de ésta. Asimismo, dentro de los impuestos, el ISR y el IVA son los de mayor relevancia y se caracterizan por ser los más constantes debido a sus características, en el caso del primero por los contribuyentes cautivos y el segundo por el consumo constante de mercancías sujetas a tributación.

12.7% mayor se prevé que será la recaudación federal en 2023 respecto al año pasado, derivado de mayores ingresos petroleros y de la recuperación económica nacional en alrededor de 3%.

Al contrario, los ingresos petroleros muestran una mayor inestabilidad ya que en un primer momento perdieron peso en la composición de la RFP al conformar menos del 7.0% de dichos recursos en 2020 y 2021, y recuperando los valores prepandemia en 2022 debido a los efectos de conflictos externos que

generaron un incremento de los precios del petróleo.

En ese sentido, es conveniente que se mejoren los procesos de recaudación de los ingresos tributarios debido a su estabilidad y a que los choques externos tienen un menor impacto, y con ello depender

en menor medida de los ingresos petroleros, que son más inestables.

Share this content: